株式市場の回復と根強い不確実性

トランプ米大統領が貿易関税政策を発表した2025年4月2日の「解放の日」以降の株式市場のパフォーマンスを見てみると、「何かあったのか」と首をひねるのも当然かもしれません。株式市場は軒並み反発しており、ストックス600指数とDAX 40は過去最高を更新し、S&P500種株価指数(「今週のチャート」を参照)については、少なくとも回復し始めています。「マグニフィセントセブン」と呼ばれるハイテク銘柄にも注目が戻り始めているようで、ナスダック100指数とFANG+が再びS&P500均等加重指数をアウトパフォームしています。この優勢ぶりは、S&P 500の時価総額加重指数と均等加重指数を比較すると、いっそう顕著になります。

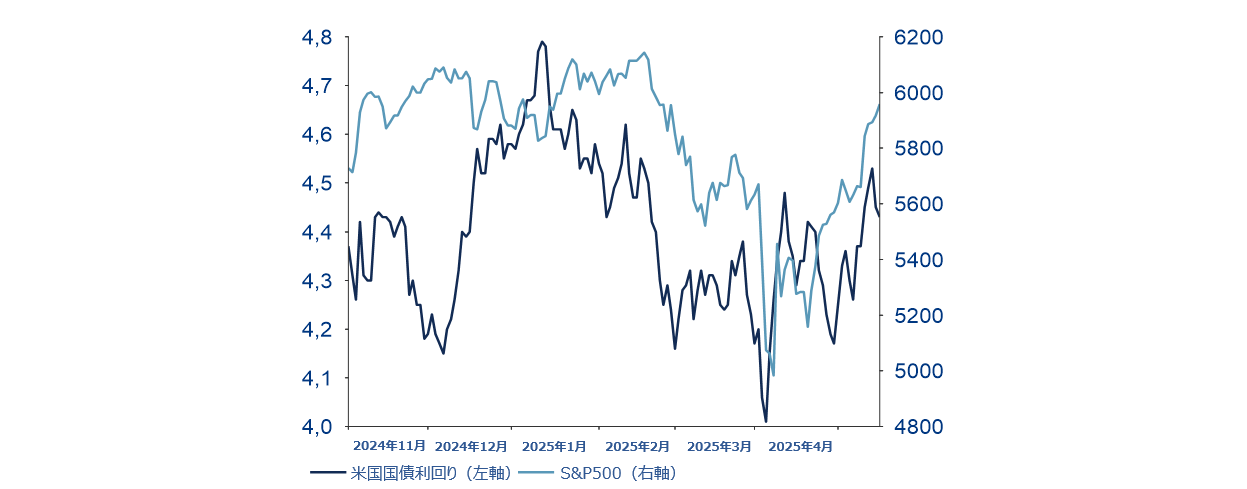

ということは、「解放の日」による当初のパニック後、米国の関税が一時停止または引き下げられたことで、すべてが元通りになったということでしょうか。残念ながら、世界はそれほど単純ではありません。実際、注目すべきトレンドがいくつも残っています。たとえば、米ドルは依然として、大幅なドル安方向に傾いており、欧州株、特にドイツ株のパフォーマンスは、米国市場よりも堅調に推移しています。また、米国債利回りは再び上昇し、米連邦準備制度理事会(FRB)の独立性をめぐる論争が勃発した当時の水準に戻っています。米政府ですら増え続ける債務を返済するために紙幣を増刷することができないことを考えると、良い兆候とは言えません。結果として、米国の政府債務はますます経済の足かせになりつつあり、近いうちに債券市場、そしておそらくは株式市場においても緊張要因として再浮上することになりそうです。米政府による利払いだけでも現在、国内総生産(GDP)の3.1%に達し、過去25年間で最高水準となっています。一方、格付け会社のムーディーズは、米国の信用格付けを1段階引き下げました。これにより、米国は3大格付け機関すべてから最高格付けを失うことになりました。しかし同時に、米国の信用力の見通しは、「ネガティブ」から「ステーブル」に変更されました。

米国の消費者はすでにトランプ関税の影響を感じており、ミシガン大学のデータによると、インフレ期待は大幅に上昇しています。国内最大のスーパーマーケットチェーンは最近、米国の貿易政策を理由に値上げを始めています。これは、将来の個人消費にとって好材料とは言えません。結局のところ、関税は一種の付加価値税にほかならず、国境で課されるものの支払うのは最終消費者です。そうだとすれば、ミシガン大学消費者信頼感指数が過去2番目に低い水準に落ち込んだのは当然と言えます。いわゆる「無党派層」の有権者と民主党員の消費者心理はすでに落ち込んでいましたが、共和党員の消費者心理もマイナスに転じています。

唯一の救いは、米国の現時点での消費性向にはまだ、影響が及んでいないということです。広がる政治的不確実性を受けて個人消費支出が減少しているとはいえ、モノへの支出は安定しています。全体として、小売売上高は3月の急激な上方修正に続き、4月も上昇しました。レストランやバーでの支出も顕著に増加しました。しかし、こうした効果は、少なくとも一部は、関税が物価に完全に反映される前に消費者が購入を前倒したことによるものである可能性は否定できません。

同時に、決算シーズンが終盤に入り、ストックス欧州600指数構成企業の60%以上が既に業績発表を終えました。平均すると、60%程度がアナリスト予想を上回りましたが、ポジティブサプライズの割合は70%を超える傾向にあることを考えると、特に魅力的な数字とは言えません。また、S&P500種構成企業のほぼすべてが、四半期報告書を公表しました。セクターによって大きな差異はあるものの、4分の3以上が予想を上回りました。今後については、企業業績の見通しはより慎重になっています。業績修正率は低調に推移しており、業績予想を下方修正するアナリストの方が上方修正するアナリストより多い状態が続いています。

今週のチャート

米国債利回りとS&P500

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research。2025年5月19日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、世界最大の経済国の景気に減速の兆候が見られるかどうかが注目されます。経済指標の発表はそれほど多くはありません。火曜日には、ドイツのGfK消費者信頼感指数、ユーロ圏の景況感指数、米国の耐久財受注が発表されます。木曜日には、米国の新規失業保険申請件数が控えています。最後に金曜日には、ドイツの消費者物価指数の速報値、シカゴ購買担当者景気指数(PMI)、そしてFRBが注視している個人消費支出(PCE)価格指数が発表されます。

何かあったのでしょうか。何かが起こっていることは間違いありません。不確実性が高まっていますが、これは、資本市場にとっても経済全体にとっても好ましいことではありません。何よりも、米国の関税政策が90日の停止後にどのように展開するのか、また米政府の財政赤字が最終的にどの規模に達するのかは、依然として不透明です。

幸いなことに、株式市場のテクニカル状況は、主要指数については安定しています。上昇銘柄数と下落銘柄数で見ると、関税ショック以降の回復は広がりを見せています。しかし、少なくとも全米個人投資家協会の調査による「強気」の割合で判断する限り、市場は依然として活況からはほど遠い状態にあります。「強気」は依然として「弱気」をはるかに下回っており、これはしばしば逆張り指標となります。

不確実性が後退し、予測可能性が高まることが望まれます。