市場のムードは改善傾向

投資家のムードは、確実に改善しています。売り逃げの動きは全くなく、したがって「5月に売り逃げろ」という古い市場の格言は再び外れています。それどころか、株価が過去最高を更新する場面もありました。メディア調査会社「メディア・テナー」の調査結果も、アナリストが一部主要国の経済について楽観姿勢を強めていることを示しています。同社は、主要メディアからマクロ経済動向に関するアナリストの評価を収集し、指数としてまとめています。センチメントの改善に関しては、インドが圧倒的なトップで、英国がそれに続いています。ドイツ、米国、中国についてもここ数カ月、アナリストの見方が楽観的になっていますが、現状の評価と将来に対する期待には時折、差が見られます。

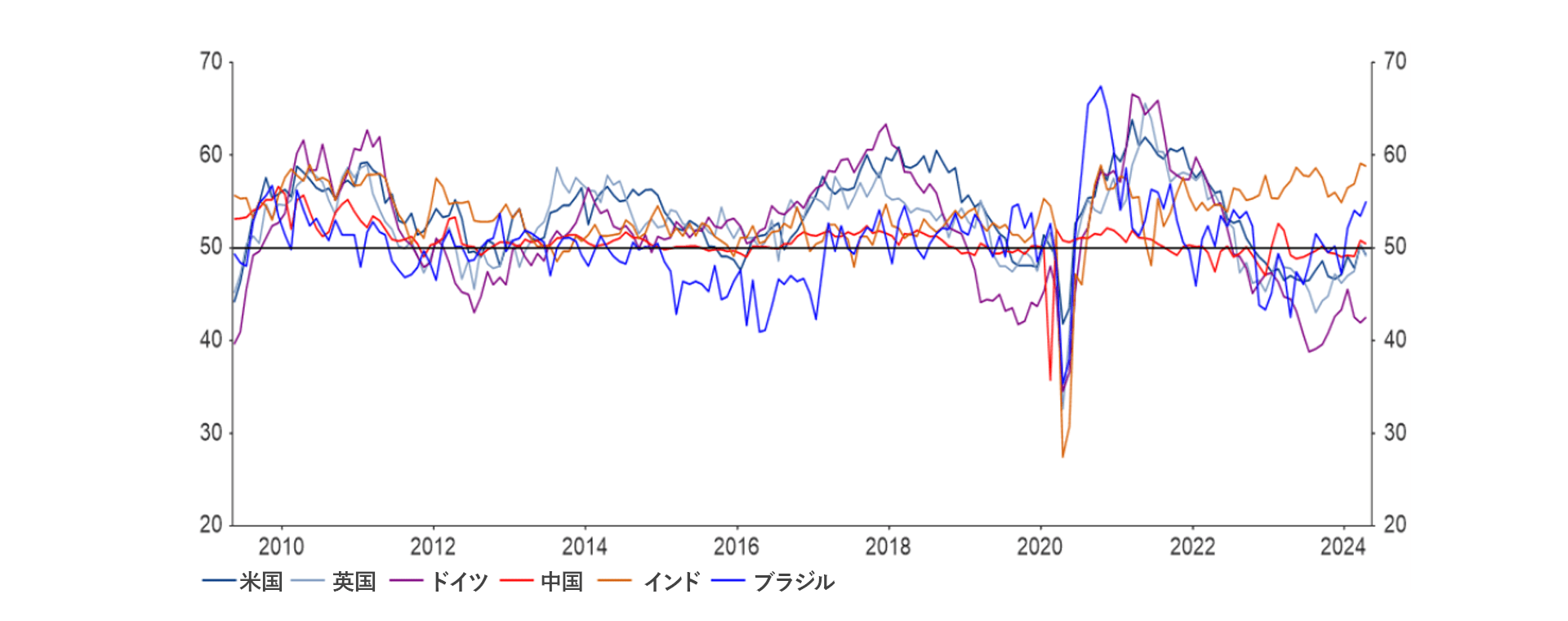

景況感も上向いています。こうした動きは、幅広いグローバルデータに基づく弊社独自のマクロ指数に反映されています。弊社の指数によると、世界経済は第2四半期初めも好調でした。第1四半期の国内総生産(GDP)成長率は年率換算3%超と潜在成長率を上回り、2023年後半の平均成長率からほぼ横ばいとなりました。弊社のマクロ指数は4月、すべての地域にわたる広範な上昇により、5カ月連続で上昇しました。先進国の中では、欧州(特にユーロ圏と英国)と日本の数値が改善した一方、米国は若干低下しました。とはいえ、世界の成長への米国の全体的な貢献を考えると、この動きは取るに足りないと言えます。新興市場の上昇傾向も続いています。中国は8カ月連続でプラスとなり、ブラジル、インド、トルコ、メキシコもすべてプラスとなりました。一方、世界のインフレは4月も高止まりしました。弊社のマクロ指数は、2022年秋以降着実に低下していましたが、ここ2カ月はほぼ横ばいでした。過去1カ月は、GDPのコンセンサス予想が引き上げられた国の数が引き下げられた国の数をわずかながら上回りました(前者が15カ国、後者は13カ国)。背景には、米国と中国に関する予想が再び引き上げられたことがあります。この動きはおおむね、購買担当者景気指数(PMI)に反映されています(「今週のチャート」を参照)。

一方、GDP加重インフレ率のコンセンサス予想も若干、引き上げられました。これは、投資環境が引き続き困難なことを意味しています。過去の教訓に基づくと、米連邦準備制度理事会(FRB)をはじめとする主要中央銀行が景気のソフトランディングに向けたかじ取り、長期的なインフレの抑制、金融緩和に成功すれば、リスクの高い資産、特に株式は今後数カ月、上昇余地があるかもしれません。けれども、リセッション、インフレ再燃、金融引き締めの継続を引き起こすようなミスが一つでもあれば、市場の失望と後退を招く可能性があります。その場合、いくつかの資産クラスでバリュエーションが割高になっていることは、事態をさらに悪化させるでしょう。米国で「ノーランディング」シナリオが現実化する可能性は当面の間、リスクの高い資産を支え、米国債に下落圧力をかけると思われます。しかし、FRBの「より高く、より長く」という金融政策が成長を圧迫し、リセッションに対する懸念が戻ってきた場合、このモメンタムは反転するかもしれません。

投資家が今は楽観的であっても、その楽観姿勢を長期的に維持するには、低インフレ成長がしばらく続くことが必要であり、これは避けられない事実です。したがって、物価指数が引き続き注目を集めるでしょう。

今週のチャート

購買担当者景気指数

出所: LSEG Datastream, AllianzGI Economics & Strategy 13/05/2024.

来週を考える

来週は、物価指数が焦点となります。日本では、デフレから本当に脱却したかを確認するために、消費者物価(金曜日に発表予定)が注視されるでしょう。一方ドイツでは、生産者物価指数(月曜日に発表予定)が消費者物価上昇率に与える影響が精査されると思われます。水曜日には、4月の英国の消費者物価指数が発表されます。同じ日に、直近の連邦公開市場委員会(FOMC)の議事録も公表されます。パウエルFRB議長は会合後の記者会見で利下げの可能性を明確に否定しましたが、議事録においても同様の調子で利下げの可能性が否定されているかどうかが注目されます。

マクロ経済指標では、ユーロ圏、日本、英国、米国の購買担当者景気指数(PMI)(いずれも木曜日に発表)が注目されるでしょう。金曜日には、米国の耐久財受注が発表されます。

来週は、良いムードが続くように思われます。

元気な1週間になりますように。