米中関税合意で広がる安堵感(と多くの未解決問題)

中国と米国が、互いに事実上の禁輸措置を課すような政策から一歩後退したというニュースは、金融市場関係者に好意的に受け止められています。合意によれば、中国は90日間、対米関税を10%に引き下げ、米国も同期間、関税を30%に引き下げます。投資家は、この90日間を利用して行われる交渉により、両国の戦略的競争から生じる緊張関係の解消にはつながらないまでも少なくとも企業にとって予測可能な環境を生み出す、長期的な合意が成立することを期待しています。

この発表を受け米国株と中国株は上昇し、4月2日の各国別関税発表時の水準を大幅に上回りました。また、今後12カ月間のインフレ期待は発表翌日にほぼ0.25%低下しました。それにもかかわらず、米国の景気後退リスクがしたと市場が判断したことから、すべての主要市場で中央銀行の金融緩和に対する期待は後退しました。同時に、米ドルは欧州通貨と日本円に対して過去3カ月間で失った価値の約3分の1を回復しました。おそらく同様に注目すべきは、このニュースを受けて中国人民元が再び強くなり、ドルをも上回るパフォーマンスを示したことでしょう。

一歩引いて見ると、市場の雰囲気は、昨年11月の選挙時にトランプ大統領の政策が実際的でビジネスフレンドリーなものになるだろうという楽観論が満ちていた状態から、4月には極めて自己破壊的になるおそれのある政策ミックスによって景気が悪化するという深い絶望へと大きく揺れ動きました。次の局面では、米政権が貿易政策の安定化と並行して、米国の財政政策や規制緩和政策の転換にどう注力していくかに注目が集まることになりそうです。こうした組み合わせにより、低迷することの多かった家計や企業の景況感が回復に向かう可能性が高いと思われます。

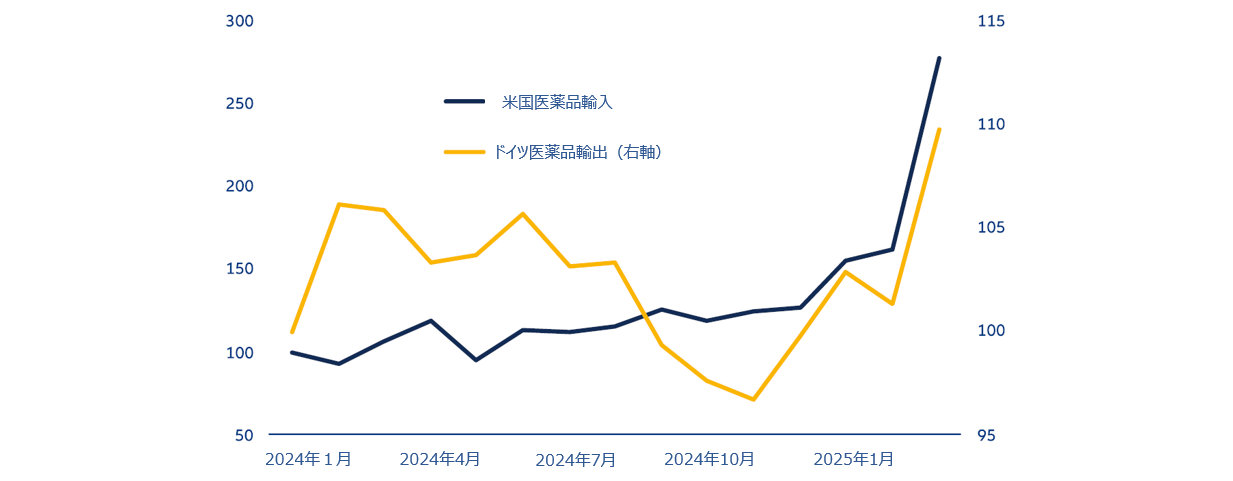

しかし、同じことが今後数カ月の景気の基調についても言えるかどうかは全く不透明です。その理由は、一部の企業が関税を先取りしようと購入を前倒ししたことにあります。「今週のチャート」では、製薬セクターを例にとり、3月に米国の輸入量が急増したことと、おそらくそれと関連してドイツの医薬品生産高が異例の増大を見せたことを示しています。全般的に、対米輸出国の第1四半期の経済活動は、関税が課される前に商品が到着するように行われた発注の恩恵を受けました。こうした前倒しの注文が今後数カ月は新規受注の余地を減少させることは明らかです。つまり、今後数カ月は経済活動が弱まる可能性があります。場合によっては、この影響は大きく、夏まで続くかもしれません。たとえば、米国の2025年3月の医薬品輸入量は前年同月比でほぼ3倍に上りました。

一方で、貿易関係が落ち着いたことによるメリットが見られるのは、労働市場かもしれません。パンデミック後の景気回復時に、企業は労働者が希少資源になりうることを学び、景況が悪化しても労働者を手放すことに非常に消極的でした。長期的な見通しに対する悲観論が和らげば、このような雇用姿勢が再び強まる可能性があります。それは、消費者心理や消費支出の判断にとってプラス要因となるでしょう。バランスの取れた見方をするには幅広い経済指標を考慮に入れることが不可欠ではあるものの、米労働市場データは、企業の先行き不透明感が深刻化して解雇が加速するかどうかを見極める最も重要な材料となりそうです。

今週のチャート

関税を見越した動きの影響:製薬セクターの例

2024年1月 = 100

出所:Bloomberg, 2025年5月12日時点。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、主要国における5月の購買担当者景気指数(PMI)の速報値が、4月2日の米国の関税発表後も景気の基調が持ちこたえているかを評価する上で最大の注目点となるでしょう。先月のデータは、若干の軟化を示していましたが、景況感の変動により敏感に反応する傾向のある他の指数ほど急激な悪化ではありませんでした。

ユーロ圏では、長期にわたり低迷していたドイツのIfo指数が、ドイツ新政権による財政支出拡大とビジネスフレンドリーな政策への期待から、回復の兆しを見せています。ドイツでは第1四半期のGDP(国内総生産)の詳細と4月の生産者物価指数も発表されます。

米国では、来週注目すべき経済指標は新築一戸建て住宅販売戸数と新規失業保険申請件数のみです。

中国では、鉱工業生産高と小売売上高成長率ともに、年初の力強い成長ペースからの減速が予想されています。

英国では、公共料金引き上げの影響で4月のCPI(消費者物価指数)が上昇する見込みです。イングランド銀行は、CPIが現在の2.6%から今後数カ月で3.0%を大きく上回る水準に上昇すると予測しています。英国の消費者信頼感は、労働市場の軟化を示す証拠を考えると低調な状態が続きそうです。

ひとまずは、貿易政策をめぐる緊張緩和を歓迎しましょう。