ユーロ圏のリバラシングは順調なもよう

ユーロ圏経済にとって、2022年初頭からの期間は、とりわけ困難に満ちたものでした。ロシアのウクライナ侵攻に続き、インフレ率が目標を超えて上昇し続ける可能性を食い止めるために欧州中央銀行(ECB)が異例の金融引き締めを行ったことを受け、個人消費は鈍化しました。その結果、大切な内需成長の源泉がことごとく失われた一方、インフレ率の低下は、一部ではそれほど進んでいません。

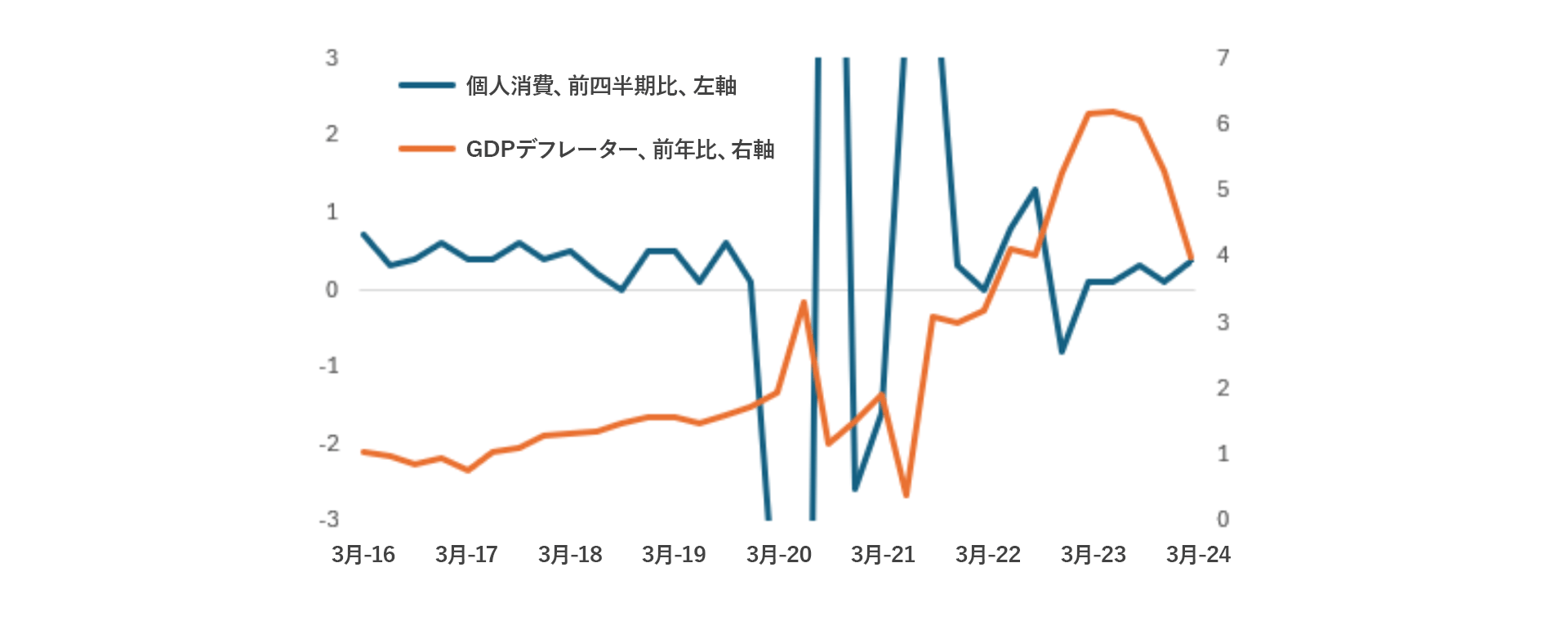

2024年第1四半期GDPの詳細の発表を控え、弊社はリバランシングの状況を検証し、経済の両面から復活の兆しを見出しました。フランスとスペイン(合わせてユーロ圏のGDPのおよそ3分の1を占める)がすでに発表したデータに基づくと、昨秋まで6%を上回っていたGDPデフレーター(家計、政府、企業に影響する国内で生じたインフレの広範な指標)は、第1四半期には4%程度に低下する可能性が高くなっています。同時に、個人消費支出の伸びは緩やかに加速して年率約1.5%になると見られ、実現すれば2022年春以来最も力強い成長ペースとなります。

経済活動の回復と同時にインフレ率が低下していることから、これらのデータには、ECBに6月の利下げ開始を躊躇させるような要素は見当たりません。政策理事会のメンバーはすでに、前回の利上げサイクルの最後に行われた25bpの「保険的」引き締めを緩めることの正当性をほのめかしています。いずれにせよ、18カ月にわたり事実上ゼロ成長が続いた後では、インフレ上昇懸念をかき立てることなく内需が拡大する余地は十分にあるはずです。

成長率の上昇とインフレ率の低下というこの組み合わせは、投資家にとって景気サイクルの中で最も穏やかな局面であることが多いため、広く歓迎されると思われます。

6月以降のECBの利下げペースはどうなる?

公開されているECB当局者の発言に基づくと、ECB内部で立場が大きく二つに分かれているようです。一方の派は、金融緩和の余地が大きいと見ています。経済成長が見られないことは、金融政策が制限的であることを示しており、インフレ率の低下は金融政策が功を奏していることも示しています。したがって、インフレ率が再び目標に近づくにつれ、金融政策が成長の回復を妨げないよう、金利を引き下げる必要があるとの考えです。もう一方は、慎重派です。この慎重さは主に、経済が受けたインフレショックの大きさと、インフレが目標を上回る範囲にとどまりやすい状態にあるとの見方から来ています。賃金とサービスセクターのインフレ率の低下を示すさらなる証拠が求められるため、利下げのペースを控えめにして金融政策をやや引き締めた状態に据え置き、事実上インフレ率の低下を後追いする形にするのが正しいということになります。

この議論に決着をつけるのは、ユーロ圏と米国の両方の経済指標かもしれません。一方では、国内のインフレ率低下の進展が、ECB自身の予測の正しさを確認する上で重要となります。この予測は、年初のインフレ指標が思わしくなかったにもかかわらずECBが6月に利下げを行う方針を維持する上で重要な役割を果たしているように見受けられます。もう一方では、米国におけるインフレの成り行きが、ECBにとって不安のない利下げペースに影響しそうです。ユーロ圏は、独立した金融政策を実行するのに十分な規模であるものの、ECBは米金利との乖離を管理することに腐心しており、国内のディスインフレの減速を示すより確実な証拠を求めているようです。その背景には、米国との金利差を管理しなければ急速にユーロ安が進み、インフレ目標を達成する過程に悪影響が及ぶとの懸念があるのかもしれません。

今週のチャート

フランスとスペインの統計に基づいて推定したユーロ圏の個人消費指標とGDPデフレーターの直近のデータ

出所:Bloomberg, AllianzGI Economics & Strategy.

来週を考える

来週発表される米国の消費者物価指数(CPI)と生産者物価指数(PPI)は、米国内外の金融資産へのインパクトの規模を考えると、非常に大きな影響を及ぼすことになりそうです。特に1月と2月が期待外れの結果となったため、インフレ率が目標を上回る状況が長引くことを示す兆候が主に懸念されています。重大なショックがない限り、米連邦準備制度理事会(FRB)が6月にも利下げに踏み切る現実的な可能性はなさそうです。一方で、年後半に向けてのFRBの金融政策が注視されるようになり、直接的な波及効果が新興市場の中央銀行に及ぶでしょう。それほど大きくないにせよ、ECBをはじめ先進国の中央銀行にも影響が予想されます。来週はまた、米国の小売売上高、鉱工業生産といくつかの地域的な景況感調査の結果も発表されます。

ユーロ圏では、上述した第1四半期のGDPデータの詳細に加え、ユーロ圏とドイツのZEW月次景況感指数が発表されます。

英国では最近、期待外れの労働市場統計が出ています。第1四半期に景気回復の兆候が見られたことを考えると、雇用と失業率の安定化が予想される一方、平均所得は引き続き下降トレンドが続くと思われます。

最後に中国では、政府が住宅市場を安定化させ、ひいては今年早期の景気回復の余地を拡大するために関与する可能性を楽観視する向きが強まっていることから、鉱工業生産、小売売上高、固定資産投資の月次統計の発表が注目を集めるでしょう。

ユーロ圏のリバランシングを一緒に応援しましょう。しかし、どれぐらいの声援を送るかは、今後発表される米国のインフレ統計次第ということになります。