「5月に売り逃げろ」は正しいか?

ほぼ毎年、4月末か5月初旬になると、株式への資産配分を減らした方がいいのかどうか聞かれます。その時に必ず引き合いに出されるのが、「5月に売り逃げろ」という古い格言です。一見すると、そう考えるのも無理はありません。昔から5月は、なかなか難しい月だからです。たとえば、DAXを見てみましょう。1965年から2023年末までの間、5月のリターンは平均するとマイナスでした。

しかし、哲学者カール・ポパーを信奉する者として、私は何かが必然であると仮定することには慎重です。ポパーは、1944年に発表され、いまだに有益な著書「歴史主義の貧困」の中で、必然的な発展を予想できるという考えをことごとく論破しました。また、MSCIヨーロッパを見てみると、DAXとは異なる様相を示しています。平均すると、このインデックスは1970年5月以降、(ごく)わずかにプラスのパフォーマンスを達成しています。さらに、MSCIワールドの平均リターンは、1970年から2023年末までの間、明らかにプラスでした(「今週のチャート」を参照)。

5月も、1年の他の月と同様、投資家は古い格言に盲目的に従うのではなく、以下の要因をよく吟味すべきです。

- 成長:世界中で、景気循環の局面の転換がますます顕著になっています。端的に言えば、世界経済は回復しつつありますが、そのスピードは地域によって異なります。米国では「ノーランディング」シナリオが台頭し、これまで主流だった「ソフトランディング」シナリオに徐々に取って代わってきています。

- この「ノーランディング」シナリオが現実化した場合、米国の成長の底堅さは物価に影響を及ぼし、ひいては米連邦準備制度理事会(FRB)の金融政策の行方にも影響するでしょう。実際、FRBの当局者はここしばらく、金融緩和について語る際に慎重な姿勢を強めています。

- 「ソフトランディング」が本当に「ノーランディング」シナリオに転換した場合、最初は成長と企業利益の追い風になるかもしれませんが、金融政策への影響は、株式市場のリプライシング(価格調整)につながる可能性があります。とはいえ、必ずそうなるというわけではありません。結局のところ、株式市場はここ数四半期連続で、利下げの延期に合わせた調整を余儀なくされています。そして、その結果は悪くはありません。

- 地政学的要因:成長は、企業収益と株式のバリュエーションを下支えするはずですが、地政学的要因が依然として重要な不確定要素となっており、予測することは不可能です。残念ながら、(ネガティブな)サプライズに備える必要があります。

今のところ、最も起こりうる可能性が高いと思われるのは依然として「ソフトランディング」であり、リセッションに陥る危険性は明らかに後退しています。これは、「ゴルディロックス」シナリオに非常に似ています。つまり、景気は企業収益を下支えするペースで順調に進んでいるものの、過度に加速しそうになく、したがって、過熱や過剰な物価上昇のリスクは低いという状況です。

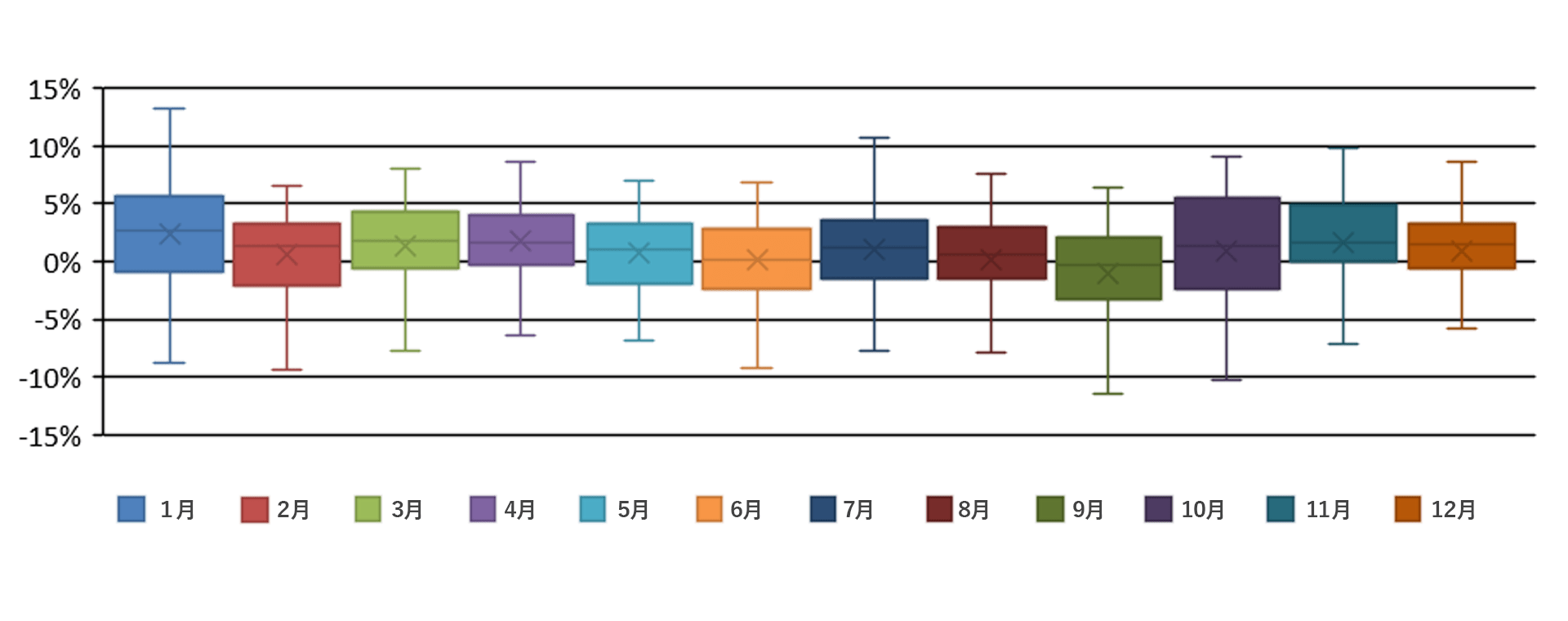

今週のチャート

1970年以降のMSCIワールドの月次リターンの箱ひげ図(単位:%)

出所: Datastream, AllianzGI Global Capital Markets & Thematic Research. Data status: January 2024

今後の展開をめぐる現在の不確実性を踏まえると、株式と債券、通貨への以下の戦術的な資産配分が考えられます。

- ゴルディロックスシナリオは、引き続き株式を下支えするはずです。格言通りに5月だからというだけで売り逃げるのは、短絡的な判断のように思われます。

- しかし、金融政策の道筋が調整された場合(「ノーランディング」シナリオ)、あるいは可能性は低いものの、予想よりも弱い経済指標が出てリセッションに陥る可能性が示唆された場合、株式にはリスクがあります。

- 米国のハイテクセクターあるいはナスダック指数のバリュエーションは、景気循環調整後の企業収益に基づくシラーPER(株価収益率)で測定すると、過度に高いわけではありません。しかし、一部の銘柄、特に「マグニフィセント・セブン」(いまや「ファブ・フォー」になりつつある)のPERは、ハイテクセクター全体をはるかに上回っています。

- 米国とユーロ圏の国債利回りは、期待されている利下げが実現するならば、魅力的に見えます。

- しかし、利回りが一時的にさらに上昇する可能性も排除できません。日本銀行は、金融政策を正常化し始めており、長く続いたマイナス金利時代を脱したばかりです。さらに、ガザでの戦争によりエネルギー価格が再び高騰し、インフレ圧力が高まる可能性もあります。

要するに、資本市場における動向は非常に複雑であるため、単純な経験則では捉えることはできないということです。結局のところアクティブ運用に勝るものはなく、マルチアセット戦略が好まれるのにはそれなりの理由があります。例によって、「過去のパフォーマンスは、将来の結果を保証するものではありません」。 話をもう一度、ポッパーに戻しましょう。月次リターンの平均だけではなく全体的な分布に目を向けると、上述したインデックスのリターンは、5月と9月を含むすべての月で、平均値を中心に広く分散していることが確認できます。

配当―ディスラプションの時代における安定

- 脱グローバル化からデジタル化、人口動態、脱炭素化まで、ディスラプションは、いまや私たちの身の回りにあふれています。ここで重要な役割を果たすのが、配当です。株式ポートフォリオの全体的なパフォーマンスを安定させる配当の効果を過小評価すべきではありません。

- 弊社の計算が示すように、配当はこれまで株式のトータルリターンに大きく貢献しています。過去40年間、欧州株式のトータルリターンに占める割合は、3分の1を超えていました。

- それに加えて、企業は配当方針を堅持することが多く、たとえ企業収益の伸びが緩やかになっても配当を削減するよりも増やす傾向にあります。

- 実際、配当支払企業の株価は通常、無配企業の株価に比べ変動が小さいです。

- 経験則として、株価は企業収益より変動しやすく、企業収益は配当より変動しやすいと言えます。