繰り返し頭をもたげるインフレ

3月のグローバルなマクロ指標は、弊社独自のマクロ・グロース指数 に基づくと、幅広い地域で4カ月連続上昇しました。先進国の景気拡大をけん引したのは主に、ユーロ圏における力強い回復と米国の経済指標の緩やかな改善でした。新興市場の経済指標も改善し、中国のマクロ指標は7カ月連続で上昇、ブラジルも好調な上昇基調を示しています。サービスセクターは引き続き、最も重要な成長エンジンとなりました。同時に、製造業が底打ちしつつあることを示す兆候も増えています。

世界的な景況感は、2カ月連続で上昇した後に若干低下したものの、消費者マインドは改善を続けました(まだ低い水準からとはいえ)。全体的に、マクロの景況感と先行指標から判断すると、今年上半期の国内総生産(GDP)成長率はおよそ2.5%となると予想され、下半期には3%を超える可能性もありそうです。言い換えると、GDP成長率は、上半期は潜在成長率に近くなり、後半は潜在成長率を上回る可能性が高いということです。

成長と景況感に関する心強い指標とは対照的に、インフレ統計は6カ月ぶりに悪化しました。同時に、米国の労働市場は依然として堅調で、失業率はさらに低下し、週労働時間は増えています。なお、推計によれば、毎日およそ1万人の非正規移民が米国に到着しています。彼らが労働市場に参入することで、賃金と物価のスパイラル的上昇が減速しています。

今週のチャート

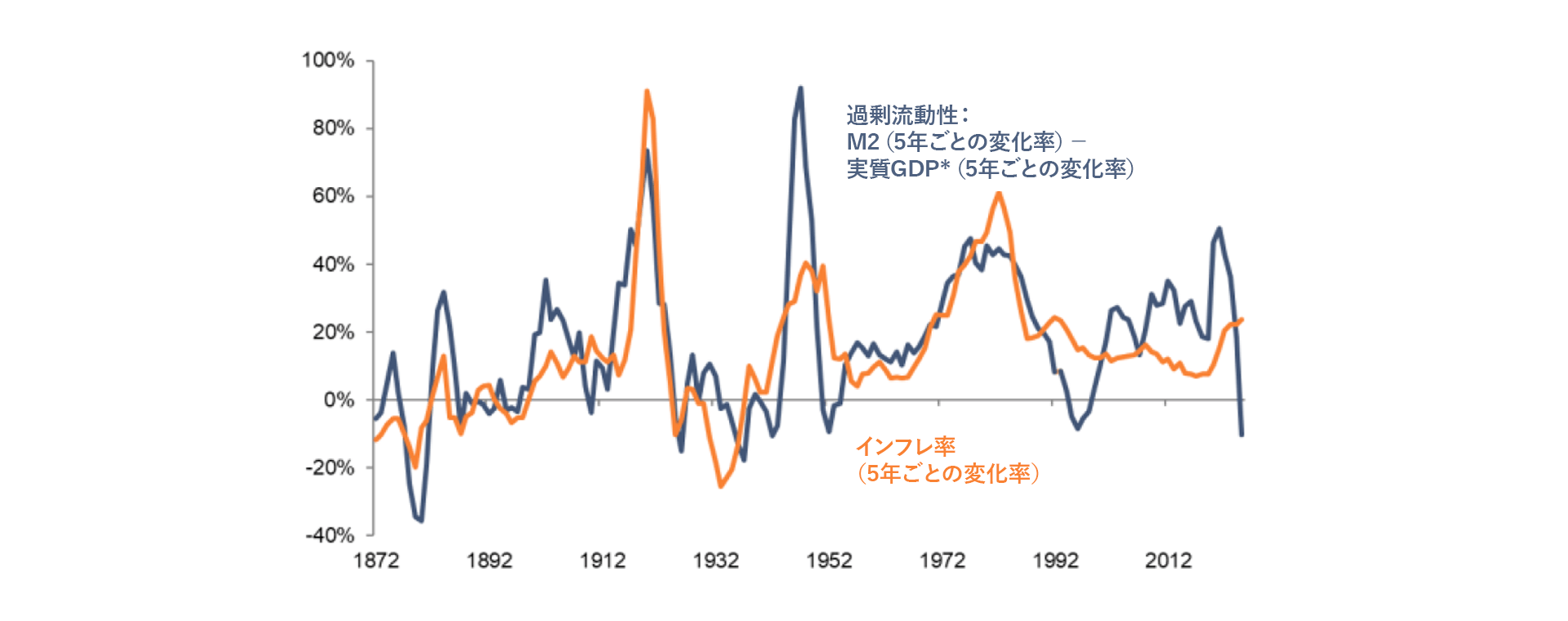

米国の過剰流動性と消費者物価上昇率の比較

出所: Economics & Strategy Allianz Global Investors, GFD, St. Louis Fed, Refinitiv, annual data, estimates for 2024 and 2025, M2 Monetary Aggregate M2; GDP Gross Domestic Product M2:マネーサプライ GDP:国内総生産

来週を考える

米国では2024年第1四半期の決算発表シーズンが始まりました。ここ1週間、いつも通り銀行セクターが先陣を切って決算を発表しました。

注目すべきは、米国企業の収益の伸びがここ数カ月減速しているということです。一方で、利益率は依然として十分高い水準にあります。MSCIワールド・インデックスの場合、業績予想の上方修正と下方修正の比率はまだ1を下回っています(言い換えると、アナリストによる下方修正の件数が上方修正の件数よりも多いということです)。それでも、この数週間は明らかに改善しており、日本株は最も際立った上昇モメンタムを示しています。

来週発表のマクロデータは、興味深いものになりそうです。月曜日には、ユーロ圏の鉱工業生産高に加え、米国のニューヨーク連銀製造業景気指数と小売売上高が発表されます。市場のコンセンサス予想では、ニューヨーク連銀製造業景気指数は大幅な改善が見込まれており、小売売上高は堅調であったと思われます。

火曜日に発表される中国の鉱工業生産高と小売売上高も同様に、成長を裏付ける可能性が高いでしょう。同日に、ユーロ圏とその加盟国のZEW指数、米国の鉱工業生産高と設備稼働率指数も発表の予定です。米国の指数はどちらも上昇が予想されます。

木曜日は、フィラデルフィア連銀指数と景気先行指数の発表を控えている米国に注目が集まるでしょう。コンセンサス予想が正しければ、インフレに関する懸念はいくらか和らぐかもしれません。対照的に、失業保険の新規申請件数と継続受給者数は引き続き、労働市場が非常にタイトであることを示すと思われます。

最後に金曜日には、ドイツの生産者物価指数と日本の消費者物価指数が発表されます。

全体的に、来週はたやすく進みそうにありません。アナリストの予想はおそらく企業のガイダンスに基づいているため、予想外に悪い決算が出ることはそう多くならないはずです。しかし、マクロ指標は、米連邦準備制度理事会(FRB)による政策金利引き下げが、現在市場が織り込んでいる時期よりも後ろにずれると予想する利下げ懐疑派の見方を裏付けるものになりそうです。さらに、FRBはまだ6月の利下げについて合意に至っていない様子です。結局のところ、市場にとってインフレ率が引き続き最も重要な要因になるでしょう。また、最近の原油価格上昇も、事態を難しくしています。

インフレ懸念が増す一方、テクニカルな状況も決してバラ色ではありません。多くの主要市場では相対力指数が買われすぎを示唆しており、近いうちに地合いが反転するかもしれません。さらに、過剰流動性(マネーサプライ(M2)と実質GDPの伸び率の5年ごとの変化率によって測定)の減少は、市場の上昇基調の鈍化、特にリスクアペタイトの減退を招く可能性があります。過剰流動性の減少は、インフレ圧力を下げる効果があるため安心材料とはなりますが、リスクアペタイトをゆがめることにもなります。過剰流動性が減少すれば、リスクの高い資産クラスへの「逃避」も減少するでしょう。

安定した市場になりますように。