貿易戦争の打撃

トランプ大統領の関税は、アメリカを偉大にするのでしょうか。その答えは、時がたてば分かるでしょう。ひょっとするとトランプ大統領はブラフをかけているだけで、製造業のリショアリングと米国の輸出拡大を促すために脅しを振りかざしているのかもしれません。あるいは、関税収入が、公約した5兆~10兆ドル規模の追加減税と減税延長の財源の足しになることを期待して、歳入増加を狙っているのかもしれません。

大統領の目標が何であれ、投資家にとっては、トランプ氏の貿易戦争は打撃となっています。ボラティリティは急上昇し、リセッション観測が高まり、わずか7週間前に過去最高を記録したばかりのS&P 500種株価指数は急落して弱気相場の領域に入りつつあります。

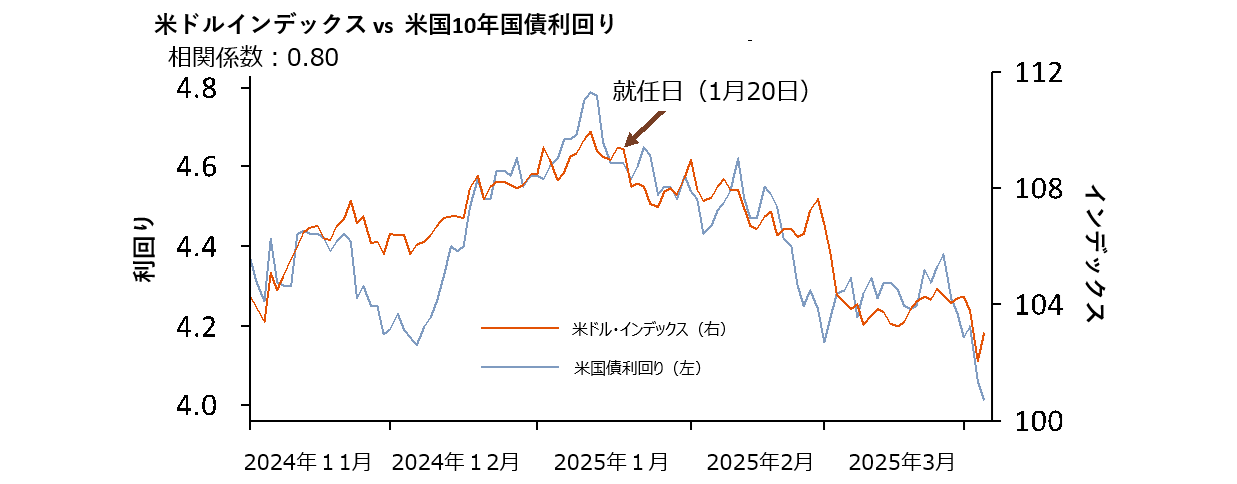

為替市場と米国債市場からは、関税がインフレショックというよりむしろ成長ショックを引き起こしていることがうかがえます。トランプ大統領が貿易戦争をめぐる強硬発言をエスカレートさせる中、米ドルと米国債利回りは低下傾向にあります(「今週のチャート」を参照)。

これは当然と言えます。関税が輸入価格を上昇させるのは当たり前のことです。しかし、今日の米国経済は、トランプ大統領が2018年に実施した前回の貿易戦争時よりも関税の打撃を回避するのが難しいかもしれません。

その当時は、2017年12月の減税措置の効果がまだ十分に残っていました。法人税率が35%から21%に引き下げられたばかりだったため、企業は関税の影響を吸収することができました。同様に、個人所得税の税率も39.6%から37%に引き下げられたばかりだったため、家計にも余裕がありました。

今日の米国経済は、当時とは異なる状態にあります。現在は、減税による刺激効果で景気が浮揚している状況ではありません。法人税率の14ポイントの追加引き下げについて、米政府内で真剣な議論は見られません。家計はすでに圧迫されており、クレジットカードと自動車ローンの債務不履行が増えています。

つまり2018年とは異なり、2025年の貿易戦争は需要破壊につながりやすいということです。そして、もし米国経済が弱くなれば、主要なインフレ要因は現状維持か鈍化する可能性があります(たとえば、賃金や裁量的な個人消費、住宅価格、家賃など)。

俯瞰的に見ると、トランプ大統領のより大きな狙いは、2026年の中間選挙にあるのかもしれません。トランプ大統領は、来年1月に選挙活動が始まる前に景気が加速することを望んでいます。現在の景気の不安定さは、米連邦準備制度理事会(FRB)の利下げや議会のさらなる財政出動を促すことになるのであれば、むしろ好都合と考えられます。

最後に、関税発表や市場への打撃以外に目を向ければ、最近のドル安について、より暗い解釈が見えてくるかもしれません——それは、脱ドル化です。米国の制度の信頼性が構造的に低下しているのであれば、グローバル資本は自然に他の場所に移動していくと思われます。おそらくこれは、世界の基軸通貨としての米国の地位に影響を及ぼすでしょう。

今週のチャート

出所:AllianzGI Economics & Strategy ; Refinitiv、2025年4月7日時点のデータ。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

現在は、前例のない状況にあります。例年であれば、4月初旬は、第1四半期の企業業績の発表が投資家の注目を集めるのが常でした。また、経済統計や金融政策決定が市場の全体的なナラティブを支えていました。しかし今年は、最近の動向が今後の展開を示唆するのであれば、関税発表と財政イベントが中心となる可能性があります。

とはいえ、重要な経済指標の発表が控えています。中国については、貿易収支(月曜日発表)のほか、鉱工業生産、小売売上高、第1四半期GDP(すべて水曜日発表)などがあります。アジアでは、日本の貿易収支(木曜日)と消費者物価指数(金曜日)も注視されます。

欧州でも、多くの主要な発表が控えており、欧州中央銀行は貿易戦争のダメージを軽減するために利下げを実施する可能性があります(木曜日)。また、ユーロ圏の消費者物価指数(水曜日)とドイツのZEW景況感指数(火曜日)も発表されます。英国では、月次雇用統計(火曜日)と消費者物価指数(水曜日)が控えています。

再び米国に目を向けると、不安定な住宅市場が注目を集めるかもしれません。米住宅建設業者の景況感を示す住宅市場指数(水曜日)と住宅建設許可件数(木曜日)を見守る必要があります。小売売上高(水曜日)と米輸入物価指数(火曜日)も注目されます。

投資に悪影響が及ばないことが願われます。