「ソフトランディング」から厳しい現実へ

目まぐるしく激しいスタートを切った4月は、トランプ大統領の関税政策がこれまで以上に影を落とすことになりそうです。世界経済と資本市場で不確実性が高まる一方、貿易関税は世界の成長エンジンの働きを阻害し、あらゆる人々の生活コストを押し上げます。

それでも、バンク・オブ・アメリカのファンドマネジャー調査によれば、市場ではいまだに、「ソフトランディング」シナリオが主流のようです。このシナリオは、インフレを回避し、リセッションを引き起こすことなく金利引き下げを可能にする程度に成長が抑制されるというものです。しかし実際には、「ソフトランディング」は厳しい現実と向き合わなければならなくなっています。全体的な経済成長とインフレの動きはますます弱くなっています。米国の外交政策の前例のない転換は、世界秩序の容赦ない崩壊を加速させており、中期的に世界経済にかなりの下振れリスクをもたらします。特に米国では、亀裂が表面化し始めています。輸入関税の予測不能性は脱グローバル化のペースを早め、世界全体の成長低下につながりかねません。それだけでなく、輸入関税は実質的な消費税であり、インフレ(期待)を煽り、(米国の)消費者に打撃を与えています。後者はすでに、消費意欲の急激な低下として表れつつあります。

同時に、財政安定化に対する長期的なリスクも高まっています。米議会予算局の予測によると、赤字が続いているプライマリーバランスと金利負担の増大は、中期的に米国の連邦財政赤字をさらに押し上げる見込みです。金利が上昇し、公的債務の利払いと経済成長の差が拡大すれば、米国の財政赤字がさらに早いペースで膨らむ危険があります。

「平和の配当」の終焉は、他の国々にとっても明るい兆しとは言えません。「平和の配当」とは、軍事費を減らし、福祉予算を増やす傾向を指します。北大西洋条約機構(NATO)加盟国の大半はまだ、新たな防衛費目標として予想される、国内総生産(GDP)比3%以上の達成にほど遠い状態にあります。ドイツが最近、厳格な借入制限の緩和を承認したのも、これが一因となっています。その一方で、追加的な政府債務に対する需要が生じたことは債券利回りに影響を与えており、建設業などの他のセクターで、クラウディングアウト(締め出し)効果が生じる可能性が高まっています。

新たに発足したドイツの政権も、平和の配当が長年にわたり空費されてきたという厳しい現実を突き付けられています。そして、債務を抑制するという公約を破り、数十年にわたって不足していたインフラと防衛への投資を埋め合わせる意向を示しています。ちなみに、ドイツが現在必要としているのは供給サイドの戦略ですが、新政権は需要喚起をベースにした財政政策を追求しています。連立への参加が見込まれる政党は、イースターまでに連立協定案を提示しようとしており、最終的にどのような内容で合意するかが興味深いところです。

各国の状況はまちまちですが、弊社のマクロ・インフレ指数がここ数カ月上昇し続けていることに示されるように、根強い景気循環的なインフレの兆候が世界的に強まっています。原油価格の下落により、今後数カ月のヘッドラインインフレは抑制されるかもしれませんが、ディスインフレ傾向が続くかどうかは、世界のGDP成長率が潜在成長率を下回り、労働市場の緩和が徐々に進むかどうかにかかっています。後者は、主にユーロ圏のほか、米国などの地域でも見られます。対照的に投資家は、貿易関税の引き上げや労働力の供給への悪影響など、トランポノミクスのインフレ効果に引き続き警戒する必要があります。この点に関して、トランプ政権による不法移民の大量強制送還が労働市場に悪影響を与えることは避けられないでしょう。

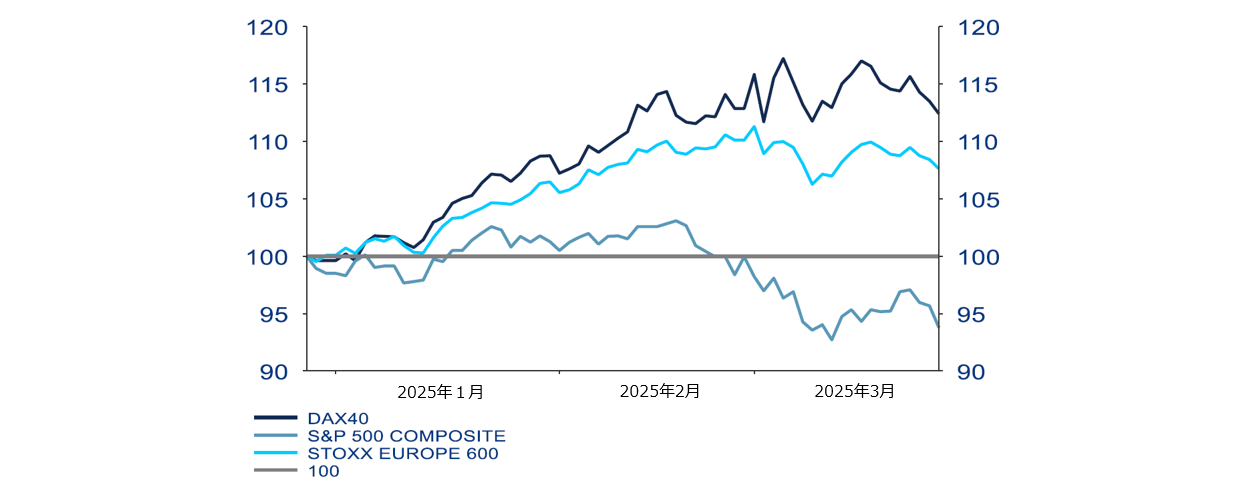

資本市場も、経済の混乱の打撃を受けています。結果として米国とユーロ圏で債券利回りが上昇しているだけでなく、米株式市場と欧州株式市場のパフォーマンスの乖離が加速しています。1月と2月に拡大したこのパフォーマンスの差は、3月にはいっそう顕著になりました。この動向の背景には、さまざまな要因が考えられます。しかし、米国の政策をめぐる不確実性と、それに伴う「ソフトランディング」シナリオの崩壊も、一役買った可能性があります。

前向きな現実の中でのソフトランディングが願われます。

今週のチャート

DAX、S&P、ストックス600のパフォーマンス、トータルリターンで見た場合

出所:LSEG データストリーム、アリアンツ・グローバル・インベスターズ・キャピタル&マーケット、2025年3月31日時点のデータ。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

全体的な市場環境を踏まえると、次のような株式と債券への戦術的な配分が考えられます。

- トランプ政権が政治的攻勢を強める中、マクロ経済的・地政学的環境は不安定さを増しています。これは、金融市場に影響を及ぼすと思われます。

- ソフトランディングの見込みが薄れつつあることも相まって、市場のボラティリティはすでに急上昇し、株式などのリスク資産を圧迫しています。リセッションであれ、インフレの再燃あるいは金融引き締めの再開であれ、さらなる悪材料が出た場合、米国のバリュエーションが高いだけに、より深刻なショックが生じかねません。

- 一方、欧州では、より強気な材料に恵まれていることが、少なくとも相対的には高リスクの欧州資産を引き続き下支えする可能性があります。

- 米国市場と比べると、欧州株式市場は、テクノロジー銘柄へのエクスポージャーがはるかに低く、したがってより幅広く分散されています。同時に、欧州市場のバリュエーションは、より魅力的です。S&P 500と、ストックス600やDAX 40などの指数を比較すると(「今週のチャート」参照)、ここ数カ月は、欧州市場が米国市場をアウトパフォームしています。

- 予算と防衛費の増大は、欧州のソブリン債、特にドイツ国債の長期利回りをさらに圧迫する可能性があります。

- 特にドイツ国債については、ドイツの財政政策における「ツァイテンウェンデ」(時代の転換点)が、構造的により高い長期利回りをもたらすかもしれません。

- 米国債市場に関しては、イールドカーブの持続的なスティープ化が、現在の米国におけるマクロ経済的・政治的環境に乗じる最善の方法と思われます。これは、特に米連邦準備制度理事会(FRB)がその利下げ政策を維持するという予想に基づいています。しかし、利下げ回数は景気の動向によるところが大きく、この点については最近、不確実性が高まっています。同時に、トランプ大統領の関税措置を受けて、インフレリスクは高まっています。

- 米国と欧州・中国の成長動向の乖離が拡大していることを背景に、2025年はドル安になりがちと思われます。しかし、金融市場におけるドルの重要な役割や米国経済の規模の大きさ、そしてドルの交換性と管理体制を考えると、ドルは今後も世界の主要な基軸通貨であり続けるでしょう。

投資テーマ:ディスラプションの時代における投資収入

- 人口動態:世界の人口は増加していますが、そのペースは次第に緩やかになっています。一方、平均寿命は着実に伸びています。世界全体で高齢化が進み、潜在的な生産年齢人口は減少しつつあります。この傾向は、特に先進国で顕著です。

- デジタル化:「スマートマシン」は、雇用構造の劇的な変化をもたらしています。

- どのような仕事が人間に残され、どれだけの雇用が確保されるのかという問題は、必然的に人間が受け取る報酬の問題につながります。この点に関して、労働経済学者のリチャード・フリーマンは、人間と機械化された労働との関係にパラダイムシフトが起こると予測しています。彼の「あなたはロボットのために働くことになるのか、それともロボットがあなたのために働くことになるのか」という皮肉を込めた問いは、核心を突いています1。

- したがって、ロボットや人口動態といった要因は、働いて得る収入を補完する投資収入について議論すべき時期が来ていることを示唆しています。

- スマートマシンが普及し、人口構造の変化が国の年金制度を圧迫している時代には、投資収入を増やしていく必要があります。それだけではありません。他にも、投資収入はいろいろな場面で役に立ちます。休暇や日々の買い物、あるいは孫への教育資金援助に使える予算を増やすこともできます。

- 投資収入には、2つの源泉があります。銀行預金の利子と、債券の利息または株式の配当金です。

- したがって、投資のトータルリターンに注目するだけでなく、その予想将来キャッシュフローにも注目すべき時が来ていると言えます。お金(あるいは「ロボット」)にも働いてもらいましょう。