波に乗る株式市場

お気に入りのチームが連勝を重ねている時、あるいはラッキーなことが続けざまに起こっている時、それは「波に乗っている」状態です。株式市場も、波に乗る時があります。株式市場においては、過去数週間から数カ月にわたって極めて好調だった銘柄がなおも勢いを保っている時がそうです。専門家はこの現象を説明するのに、「モメンタム」要因のパフォーマンスの強さに言及します。

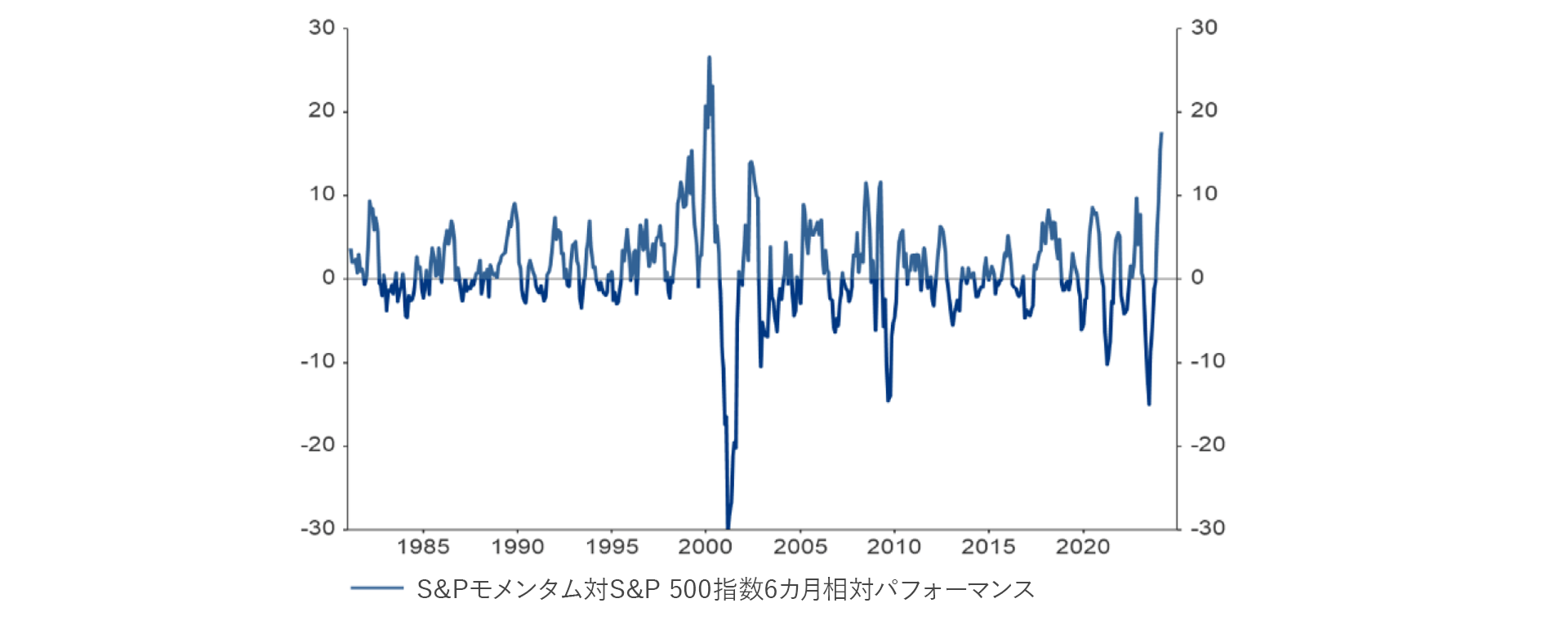

目下のところ、強いモメンタムは特に米国で顕著ですが、他の地域でも見ることができます。1981年以降、通常の広範な市場の動きを表すS&P 500種株価指数に対するS&P 500モメンタム指数の6カ月超過リターンが今日の水準を上回ったのは、2000年春の一度きりです(「今週のチャート」参照)。同時に、米国の株式市場全体のパフォーマンスは、一握りの銘柄がけん引しています。超大型銘柄が市場の時価総額に占める割合は、1973年頃の「ニフティ50」1の時代や2000年のハイテクバブルの頃と似ています。

このことは、市場全体と絶好調のモメンタム株の両方にとって、いくぶん複雑な記憶を呼び起こします。しかし、今日の超大手企業を擁護するために言っておくと、これらの企業のバリュエーションは高いとはいえ、2000年代初めに比べるとはるかに低い水準です。さらに、バリュエーションは似ていても、これらの企業の収益性は1970年代初めの超大手企業をはるかに上回っています。実際、今日のモメンタムの上昇と、利益や収益性といったファンダメンタルズの質の要素との間には、比較的強い関連があります。これは、取引が単に投機的なものでないことを示唆しています。

さらに、モメンタムの上昇の背景には、驚くほど好調な米国の成長があり、それが現在、ほとんどの銘柄の追い風となっています。たとえば、米国の小型株で構成されるラッセル2000指数は、2023年10月末の直近の底値から明らかに20%以上上昇しています。この場合も、モメンタム要因が有利に働いていました。

長期的には、「波に乗っている」銘柄は、平均よりも好調であるように見えます。とはいえ、モメンタム要因は比較的強い一時的後退にも見舞われがちです。そうなった場合、市場参加者の大半は重要な市場ドライバーに対する見方を変えます。これは、現在の状況にとって何を意味するでしょうか。米国で堅調な成長が続き、他の地域でも成長が安定した場合、出遅れ株が追い付けば、モメンタム要因はその優位性を失う可能性があります。一方で、インフレが予想よりも粘着的であることが判明し、待望の「ソフトランディング」が実現しなかった場合、「高値株」のバリュエーションは強気すぎるかもしれません。全体的には、まだアクティブ運用の好機と言えます。

今週のチャート

米国のモメンタム要因の顕著なアウトパフォーマンス

出所: LSEG Datastream. AllianzGI economics & Strategy 3/20/2024

来週を考える

ここ1週間は、中央銀行の会合が立て続けに開催され、市場関係者は息つく暇もありませんでした。重要な出来事の一つは、マイナス金利の時代が日本、ひいては世界で終焉を迎えたことです。来週は、少し落ち着いた1週間になるはずです。最も重要な材料は、米国の個人所得・収支統計と、米連邦準備制度理事会(FRB)が好む経済指標であるPCE2インフレ率でしょう。その数日前の火曜日には、米消費者信頼感指数と耐久消費財受注が発表されます。水曜日には、欧州の景況感を示す経済指標である欧州委員会のユーロ圏景況感指数 が控えています。アジアでは、日本のインフレ統計(金曜日に発表予定)と2月の鉱工業生産高に 注目が集まるでしょう。

波に乗れますように。

1:「ニフティ50」の時代では、一見無敵のビジネスモデルを持つ米国企業の一群が大幅にアウトパフォームしました。この傾向は最終的に、1970年代初めの割高なバリュエーションにつながりました。

2: PCE=個人消費支出