あまりにも完璧すぎる状況

世界の株式は、過去最高を更新しています。S&P 500種株価指数は2月に5,000を超え、日本の日経平均株価は1990年代のバブル崩壊前の水準に戻りました。DAXは、1万8,000に向けて積極的な動きを見せており、ユーロ・ストックスも過去最高をうかがう展開となっています。もちろん、すべての株式市場が上昇したわけではなく、下落に見舞われたところもあります。しかし全般的には、投資家は意欲的にリスクを取ろうとしているように見受けられます。ビットコインは2月中に天井知らずに上昇しました。ダイヤモンドなどの貴石の指数も上昇を続け、米国の宝飾品と時計の価格指数も上昇しました。通常、このような環境では債券市場が悪化するはずですが、今回はそうなりませんでした。10年物ドイツ国債と米国債はここ1、2週間ほとんど動きがなく、利回りはほぼ横ばいで推移しました。

興味深いことに、通常は危機の指標となる金はここ数年、明らかに銅をアウトパフォームしており、金価格は1トロイオンスあたり2,000米ドルを超える水準で落ち着くように思われます。これも、過去最高の一例です。とはいえ、銅価格の低迷は、経済活動が減速しつつあることを示している可能性があります。

欧州中央銀行(ECB)のシステミックストレス指標(Composite Systemic Stress Index:CISS)も、セントルイス連邦準備銀行がまとめている同様の指標も、金融ストレスを示していません。株価収益率(PER)とVIX指数(ボラティリティ、ひいてはリスクの指標)を比較することで市場の楽観姿勢を測る弊社独自の指標は急上昇している一方、市場は非常に落ち着いている様子です。こうした状況は、あまりにも完璧すぎるように思われます。

現在の展開は、少なくとも3つの理由から意外と言えます。

- 債券が復活していること。これは、一つの資産クラスが丸々、投資対象として戻ってきたことを意味します。債券は再び(低いとはいえ)プラスのリターンをもたらしており、したがって購買力を保護するために利用することができます。通常の状況下では、こうした環境を踏まえて投資家は、よりリスクの高い資産クラスの「買い急ぎ」を見直して、債券に戻るはずです。

- 米国のイールドカーブの逆イールドが続いていること。この現象は、過去においては何度も、リセッションのシグナルとなってきました。しかし、リセッションに対する懸念と強気な資本市場のセンチメントの間には、明らかな不一致があります。

- 現在の金融市場の環境は、利下げ期待が先送りされたことを示唆していること。米経済のコンセンサス予想を見る限り、「ソフトランディング」シナリオは、「ノーランディング」シナリオにひっそりと取って代わられたように見受けられます。

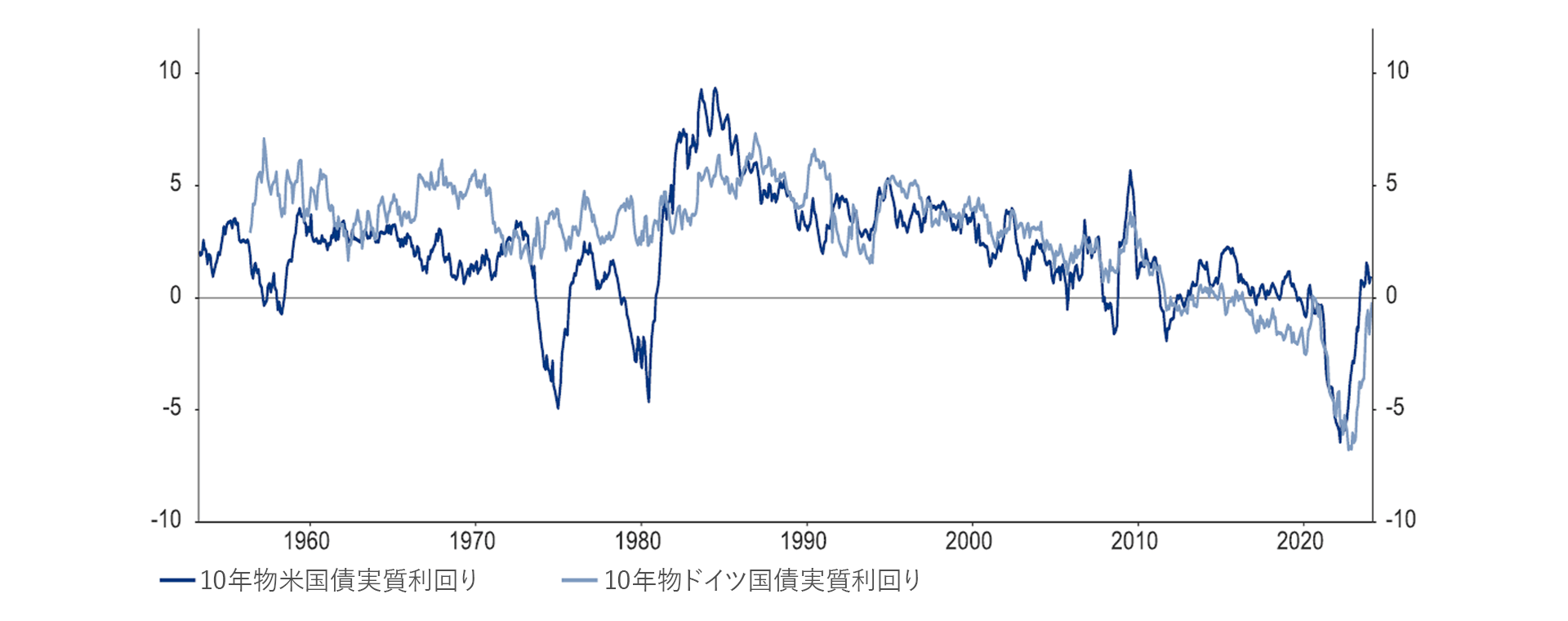

現状について考えられる一つの説明は、流動性がまだ十分にあるということです。ただ、この事実は、金融政策と債券市場の急激な転換によって覆い隠されています。金融政策の転換にかかわらず、貨幣の価格は一時的な下落後、ほとんど変化していません。実際、10年物ドイツ国債と米国債の実質リターンは、金利政策の転換前と同じ水準にあります(「今週のチャート」を参照)。もちろん、実質リターンは現在の消費者物価指数を用いて計算されるため、これは現時点にしか当てはまりません。より長期的な見通しには、より長期的なインフレ期待を用いるのが妥当かもしれません。しかし、インフレスワップから読み取れる向こう10年の暗黙のインフレ予想に基づいても、この構図はおおむね同じです。

G6諸国の中央銀行は、バランスシートを縮小するためにしかるべく量的引き締めを実施してきましたが、米国の銀行が抱えている(過剰)準備金は比較的安定しており、最近では再び増加しています。同時に、米連邦準備制度理事会(FRB)のリバースレポファシリティは急速に減少しています。これは、FRBが商業用不動産市場へのショックを吸収した一つの結果です。

資本市場は現在、流動性と「ノーランディング」あるいは「ソフトランディング」の期待に後押しされているため、投資家のリスクアペタイトを低下させかねない地政学的なショックに対して脆弱です。したがって、収益成長を支える経済環境に左右されることになりますが、これはバリュエーションにとっては良いでしょう。

今週のチャート

米国債とドイツ国債の10年物利回り(実質ベース、%)

出所: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research. 05.03.2024

来週を考える

来週は、米国を中心に、将来の成長と価格の道筋のさらなる判断材料となるいくつかの指標が公表されます。

メインイベントになると思われるのが、火曜日に発表される米国の消費者物価指数です。予想を上回る水準になった場合、「ソフトランディング」シナリオが打撃を受ける可能性があります。

水曜日には、ユーロ圏の鉱工業生産高が発表されます。木曜日は、経済指標が盛りだくさんです。米国では、小売売上高、生産者物価指数、失業保険の新規申請件数と継続受給者数が控えています。金曜日には、ミシガン大学消費者信頼感指数とニューヨーク連銀製造業景気指数が公表されます(どちらも米国)。弊社の相対力指数によれば、主要な株式市場は買われすぎになっているように思われることから、来週発表されるこれらの経済指標は、現在のパラダイムを見直す十分な根拠となるでしょう。

良い1週間となりますように。