蜜月期間の終わり

蜜月期間が終わると現実が始まる、とはよく言われることです。同じことが、投資家と米新政権との関係に言えるかもしれません。11月の大統領選挙でトランプ氏が圧勝したとき、市場参加者は今後について楽観的な期待を抱きました。その当初の期待感は次第に、冷静な事実の検証に取って代わられつつあります。新政権発足から数週間が経過した今こそ、投資家は一度立ち止まって現状を確認する必要があります。

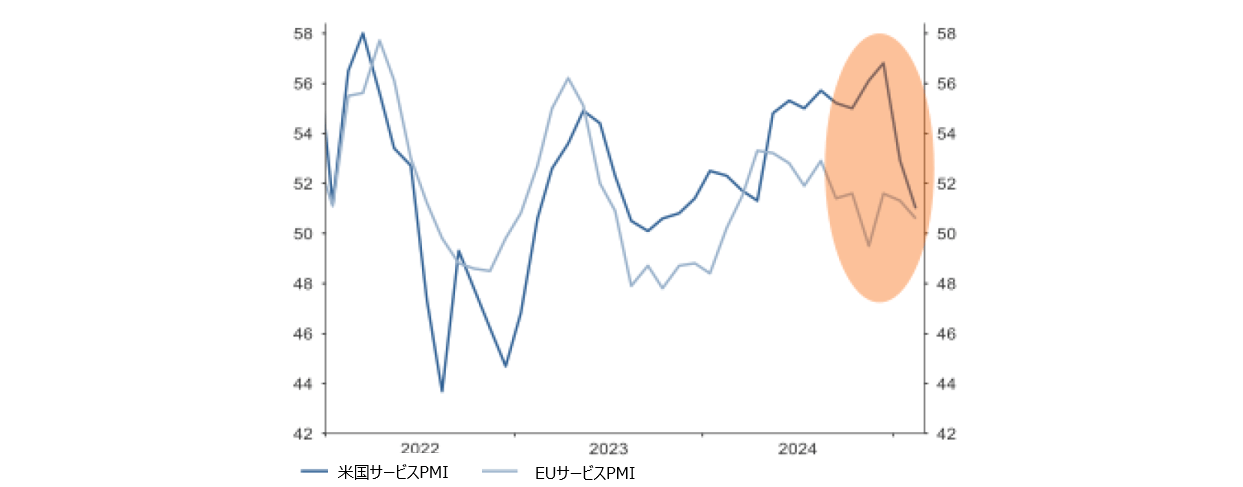

米国の成長:外国の貿易相手国と米企業の双方にとって予測不能な貿易政策、連邦政府支出の大幅な削減の動き、連邦政府職員の大量解雇、近々始まる可能性のある不法移民の本国送還は、すでに一部の景況感指数に影響を与えているようです。これはたとえば、S&Pグローバルの米サービス業購買担当者景気指数(PMI)にも反映されており、2月は49.7ポイントと、12月に一時付けたピークから7ポイント以上の大幅な下落となりました。消費者信頼感も打撃を受けています。しかし、ここで2つの緩和要因を考慮する必要があります。第1に、最近の落ち込みにかかわらず、両指数の絶対的な水準は依然として、景気拡大を示しています。第2に、景気拡大を説明する上で、いわゆる「ソフト」な景況感指数はここ数年、その価値が低下しています。この傾向は特に米国で顕著であり、小売売上高や鉱工業生産のような「ハード」なデータの方が、国内総生産(GDP)統計を理解するのに役立つことが判明しています。

米国のインフレ:最近発表された主要貿易相手国に対する関税は、本稿の執筆時点ですでに発効している関税とともに、中間部品を輸入している製造業者はもちろん、輸入品を販売している小売業者にとっても、米国への輸入品価格の急上昇を引き起こす可能性があります。トランプ氏が中国からの輸入品を中心に初めて関税を課した2018年に実施された調査の結果は、最終的に関税引き上げの影響を最も受けたのは米国の消費者だったことを示唆しています。結局のところ、関税は実質的に追加の税金と同じであり、ほぼ必ずインフレ効果をもたらすと言えます。トランプ氏の関税が実施される前でも、インフレは1月に再加速していました。これは、通常は年初にあまり価格調整されない商品についても、大幅な値上げが実施されたためと考えられます。

米国以外の状況:米国で当初の興奮が冷めつつある中、欧州とアジアの市場、特に中国に関しては、投資家の間に一種の高揚感が見られます。欧州に関する限り、このように楽観的な見方が復活している一方で、地政学的状況が急速かつ構造的に変化しつつあり、主に防衛政策に関して各国政府に大きな圧力がかかっています。けれども、この複雑な状況が財政拡大につながり、その結果として、資本市場の標準的な投資対象期間である4~6四半期の間に、経済成長と利益の増加が期待できる十分な理由があります。とはいえ、状況はまだ漠然としており、課題が山積しています。そして、欧州が米国の関税政策の被害を受ける現実的なリスクがあります。同じことは、中国についても言えます。一方では、米国の関税に対する間接的な対応として、景気刺激策が期待されています。他方では、人工知能の進歩に関して市場の認識が変化していることや、中国共産党と主要な民間企業との間に関係回復が見られることが、市場に高揚感をもたらしています。

米新政権が発足してまだ数週間であることを考えると、ここに示した概観はあくまでも、新政権下の現状についての初期段階の暫定的な見解です。それでも、成長とインフレの見通しを受け、投資家が神経質になり始めているのは間違いありません。年初時点でバリュエーションが高水準にあったことと、多くの投資家のポートフォリオが「リスクオン」モードだったことから、市場ではボラティリティ上昇の局面が迫っている可能性があります。楽観的なシナリオでは、米新政権は減税の延長や規制緩和など、市場を下支えする政策へと重点をシフトすることが考えられます。

蜜月期間は終わったとしても、市場の高揚感がもう少し持続することが期待されます。

今週のチャート

米国の例外主義のピーク? 米国のサービス部門の景況感は最近大幅に低下し、現在はユーロ圏とほぼ同水準

出所:LSEG Datastream, AllianzGI Economics & Strategy, (2025年3月5日現在)

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

株式と債券への戦術的な配分

現在の環境を踏まえると、次のような株式と債券への戦術的な配分が考えられます。

- 株式市場では、成長とインフレの見通しに対する投資家の懸念を背景に、米国の例外主義がピークを過ぎたように見受けられます。米国市場のアウトパフォーマンスは、少なくとも一時的にブレーキがかかったもようです。不安定な地政学的状況にかかわらず、欧州や中国など、長い間顧みられていなかった地域が追い付いてきています。これらの市場では、バリュエーションが米国よりも魅力的であり、もともとの期待が低いゆえに、予想を上回る余地があります。

- 詳しく見てみると、特に「マグニフィセント・セブン」に代表される米国の大型成長銘柄からのシフトが徐々にではあるものの、目に付き始めています。ここでは、利益確定売りの局面が始まっているように見えます。その結果、中期的には、一部銘柄への集中度が高い株価指数に関連するリスクが徐々に低下していく可能性があります。それに加えて、バリュー指数銘柄や中小型株の間でも、ごく流動的ですが入れ替えが起こっています。今のところ、経済成長をめぐる不安が、非景気循環消費財や通信といったディフェンシブセクターを押し上げているように思われます。

- 債券については、イールドカーブがスティープ化し、リターンが比較的良好になるシナリオが引き続き最も有力です。とはいえ、根強いインフレ環境では、中央銀行が成長を脅かすリスクの高まりに対応するために、即座に利下げに踏み切るとは考えられません。これは特に、米連邦準備制度理事会(FRB)に当てはまります。FRBは関税によるインフレ上昇の可能性も考慮に入れなければならない立場にあります。

- 米国の名目トレンド成長率が4%前後で推移する中、10年物米国債の均衡金利もほぼ同じレンジで推移しています。ユーロ圏やドイツについても同様に考えてみると、10年物ドイツ国債の長期均衡利回りは2.5~3%になると推定されます。

- 社債に対する金利プレミアムは、信用格付の高い「投資適格債」と信用格付の低い「ハイイールド債」ともに、かなり低い状態です。しかし、リセッションの兆候が現れない限り、社債もポートフォリオに組み入れる価値があります。この場合、ハイイールド債よりも投資適格債を選好するのが望ましいでしょう。ただし、金利スプレッドがこれ以上縮小することはないと考えます。株式市場のボラティリティが高まれば、スプレッドが拡大することが予想されます。

最近、米国株式市場のアウトパフォーマンスにブレーキがかかっているのと同様に、米ドル高の進行にもブレーキがかかっています。これは、米国の成長に対する懐疑的な見方が広がったことを受け、イールドカーブのショートエンドの想定金利が低下したことによるものです。その結果、ユーロなどの他の通貨に対する金利差は、若干縮小しています。米ドルは、当面のピークに達した可能性があります。

投資テーマ:配当からの投資収入

- 2025年は、MSCIヨーロッパ・インデックス構成銘柄からの配当が過去最高を更新しそうです。弊社の試算では、欧州全体の株式指数であるMSCIヨーロッパ構成銘柄からの配当は、2024年は約4,400億ユーロに上りました。2025年は、約4,590億ユーロに増加すると予想されます。

- 配当は、株式投資のトータルリターンへの貢献が過小評価されがちですが、株価が下落した年のトータルパフォーマンスを安定させるのに役立ちます。

- 過去40年にわたり、MSCIヨーロッパ構成銘柄への株式投資において、年率換算トータルリターンに占める配当の割合は約39%でした。北米については、トータルリターンに占める配当の割合はほぼ22%、アジア太平洋については41%強でした。

- この点に関して興味深いのは、企業自身が非常に一貫した配当方針にこだわる傾向があり、多くの場合、配当金引き上げ重視の方針を取っているということです。

- 過去数十年を振り返ると、たとえばストックス欧州600指数構成銘柄の大部分は、毎年、配当金を引き上げていることが明らかです。

- 2009年(世界金融危機勃発後の年)と新型コロナのパンデミックに見舞われた2020年などの例外を除き、配当金を減額した企業はかなり少数となっています。

- 配当は、安定した成長とトータルリターンへの大きな貢献により、資本から追加収入を得る理想的な手段となります。