辰年の中国、デレバレッジが続く見込み

中国経済にとって辰年は波乱の幕開けとなりました。弊社は、中国で進んでいる民間セクターのデレバレッジ(債務圧縮)が今後も続く可能性が高いと見ています。これは、同国の成長と物価安定の足かせになると予想されます。中央政府が2021年に高レバレッジの不動産開発業者を取り締まる方針を決定したことは、中国が2008年の「4兆元の景気刺激対策」の開始以来追求してきた、借り入れを原動力とする投資主導の成長モデルの終焉を意味していました。

大規模な財政・金融救済策がなければ、不動産セクターが今後12~18カ月以内に安定する可能性は低いと思われます。つまり、企業(特に民間の不動産開発業者)も家計もデレバレッジのために既存の不動産在庫の売却を迫られる状況が続き、全体的な需要が弱まり、景気にデフレ圧力がかかることになります。

中央政府は、国債を増発し、インフラプロジェクトや都市リノベーションプロジェクトの資金負担を増やしていますが、弊社は現行の規模では十分でないと考えます。不動産セクターを安定させ、民間セクターのデレバレッジのプロセスを抑制するには、より大規模な中央政府の財務資源の投入とマクロ政策の緩和が必要になる可能性があります。

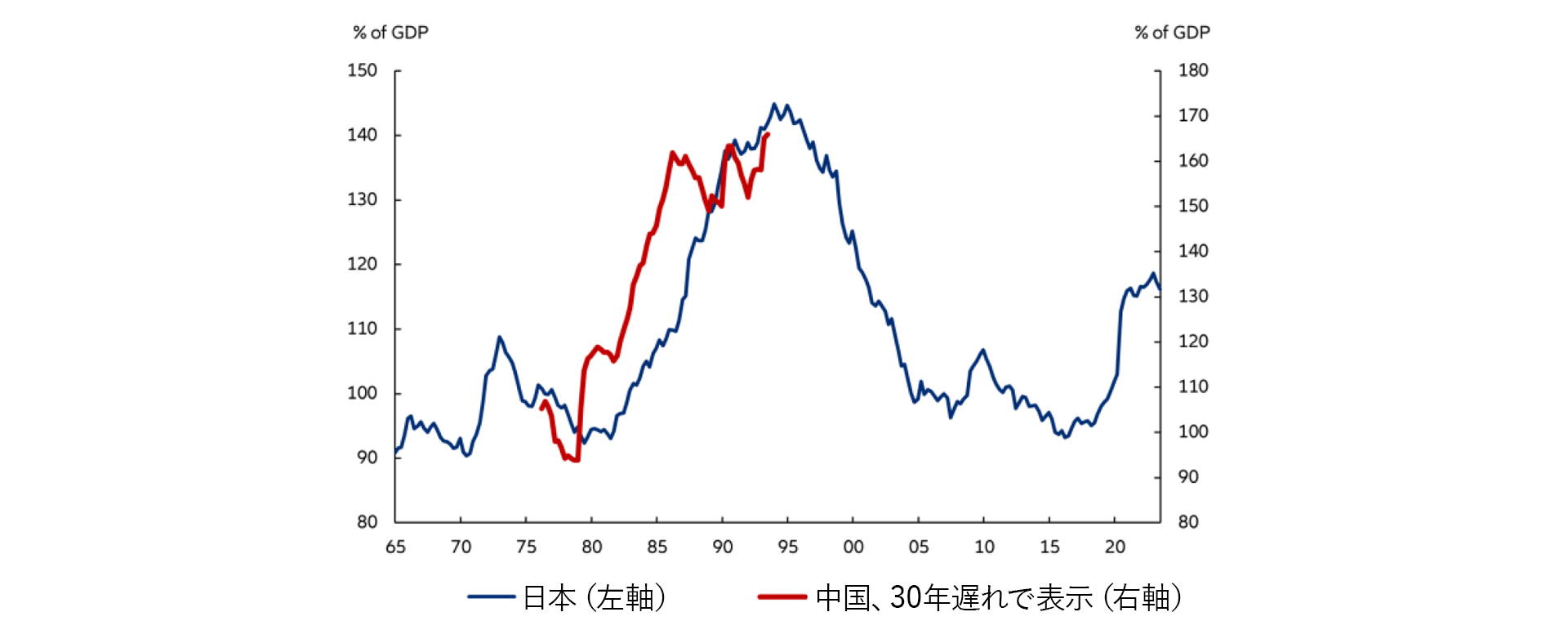

中国が直面している問題は一見すると、1990年代の不動産バブル崩壊後の日本といくらか類似しているものの、大きな違いもあります。

第一に、日本の不動産価格は、高騰から暴落までのサイクルが完全に一巡し、企業セクターのバランスシートにダメージを残しました。中国の場合、不動産価格は調整が進んでいるもののまだ高止まりしており、大きな影響を受けている企業はほぼ、巨額の債務を抱えた民間の不動産開発業者に集中しています。

第二に、日本企業が抱えた多額の損失は、日本の銀行システムの資産の質と資本基盤を著しく毀損し、その結果生じたシステミックな問題は、解消に長年を要しました。中国の場合、銀行システムは以前から、企業や家計への貸し出しから生じる不動産エクスポージャーを隔離する措置を取っています。資産の質は低下が予想されるものの、対処可能なものになるはずであり、銀行システムにシステミックな脅威を及ぼすことはないと思われます。

今週のチャート

国内総生産(GDP)比で見た非金融企業のレバレッジ-中国と日本の比較

出所: Bloomberg, Allianz Global Investors Economics & Strategy,2024年1月現在。

来週を考える

来週は、G3(日米欧)経済の最新のインフレ統計が発表されます。まず火曜日に日本の1月の消費者物価指数(CPI)が発表され、木曜日に米国の1月の個人消費支出(PCE)デフレーター、金曜日にユーロ圏の2月のCPI速報値が発表されます。

月曜日は、米国の1月の新築住宅販売件数が発表されます。前月は前月比8%増でしたが、市場は前月比2.4%増を予想しています。また、米製造業の直近の景気を判断する材料となる2月のダラス連銀製造業活動指数も控えています。

火曜日は日本で、物価上昇圧力が根強く残っているかどうかを見極める手がかりとなる1月の全国CPIとコアCPIが発表されます。これは、日本銀行による金融政策正常化のタイミングを判断する上で重要となるでしょう。米国の1月の耐久財受注の速報値も発表されます。前月は前月比横ばいだったのに対し、市場は前月比4%減を予想しています。また、2月の全米産業審議会(コンファレンスボード)消費者信頼感指数も発表されます。市場予想では114.7と、0.1ポイントの微減を見込んでいます。

木曜日は、米国の1月のPCEデフレーターの総合指数とコア指数が発表されます。市場は、総合が前月比0.3%増、コアが前月比0.4%増と底堅く上昇すると予想しています。これらの指標は、米連邦準備制度理事会(FRB)の利下げ開始時期を見極めるカギとなります。この日には、日本の1月の小売売上高成長率と鉱工業生産成長率も発表されます。

金曜日には、ユーロ圏の2月のCPI速報値が発表されます。これは、欧州中央銀行の政策金利の動きを判断する上で重要になると思われます。米国の2月ISM製造業景況指数も控えており、市場予想では、前月の49.1から変化はないと見られています。

この辰年が、繁栄の1年になりますように。