「意志と表象」としての市場

市場の意志は明確です。市場は、上へ上へと上昇しています。実際、いくつかの主要な経済指標は一時的に、新たな史上最高値に達しています。たとえば、S&P 500種株価指数は節目の5,000を一時上回りました。「マグニフィセント・セブン」だけで時価総額全体の3割を占めています。同時に、日本株は先週、34年ぶりの水準に上昇し、ドイツ株価指数(DAX)は17,000近辺で取引されました。

ドイツの哲学者アルトゥール・ショーペンハウアー(1788~1860)の言葉を借りれば、市場は意志と、私たちの表象という二重性の中に存在しており、その両方において現実の試練に耐える必要があります。

一部の市場参加者は、近い将来の利下げという表象を思い描いています。しかし、ここ数週間の(時に予想外の)底堅い経済指標はおそらく、そのような考え方に終止符を打つでしょう。実際、主要中央銀行の最近のコメントも、この見方を裏付けています。中央銀行は、年内の金融緩和の可能性を残している一方で、3月にも利下げが実施されるとの期待を市場参加者に抱かせないようにしています。インフレ率の低下を伴う「ソフトランディング」という表象にはいくつかの調整が必要であることを考えると、こうした中央銀行の行動はもっともと言えます。弊社のグローバルなマクロ指標は、先進国市場と新興国市場の両方の改善を受けて1月に、2カ月連続で上昇しました。米国、ユーロ圏、英国の経済指標は引き続き上昇したものの、ユーロ圏(ドイツは言うまでもなく)の数値は成長鈍化を示唆しています。日本は勢いを失いました。中国のマクロ指標は5カ月連続で若干上昇しました。この動きは、国内総生産(GDP)成長が継続しているものの、その安定性にはばらつきがあることを示唆しています。他の新興市場は、より強弱まちまちの展開を見せ、後退した市場もありました。弊社の短期的なマクロベースの予測モデルによれば、米国がリセッションに陥る確率はさらに低下しました。しかし、リスクはまだゼロではありません。今後数週間、数カ月の動向が、景気がハードランディングに向かっているのか、それともソフトランディングに向かっているかという問いの決め手になるでしょう。

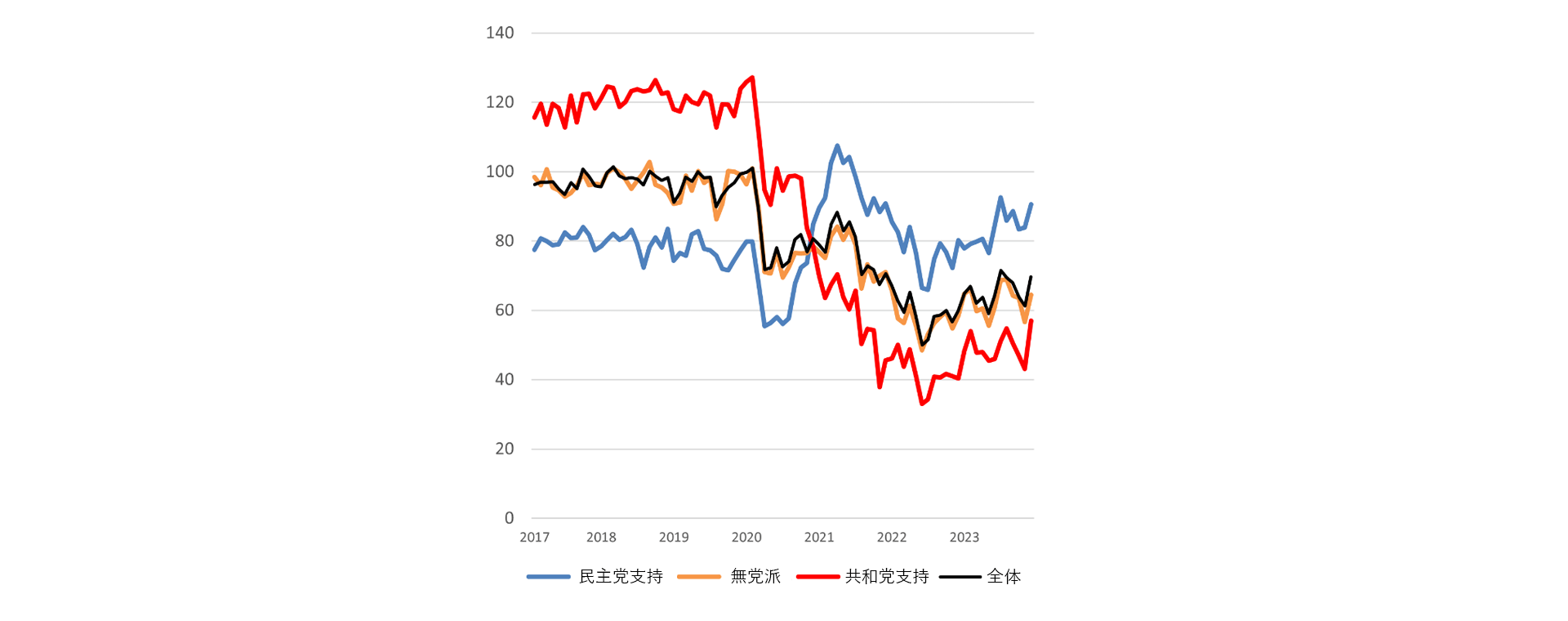

さらに、これまでとは全く異なる意志と表象の関係が近い将来に明らかになるかもしれません。ミシガン大学消費者信頼感指数を分析すると、回答者が共和党支持か民主党支持かで、顕著な差が見られます。2021年に消費者心理が目覚ましく好転した後、民主党支持者は共和党支持者よりも明らかに楽観的です(「今週のチャート」を参照)。政治的嗜好が景気に対する評価を反映しており、その逆もまた然りであるように思われます。さて、これらの2つの異なる表象は、2つの異なる現実を反映しているのでしょうか。

今週のチャート

ミシガン大学消費者信頼感調査と支持政党

出所: LSEG Datastream, University of Michigan, AllianzGI Global Capital Markets & Thematic Research 2024年1月31日現在のデータ。 過去の実績は将来の実績を示すものではありません。

来週を考える

こうした状況を背景に、今後数週間は実体経済を示す指標が特に重要な役割を果たすことになりそうです。数は少ないものの、非常に参考になる指標が発表を控えています。月曜日には、日本の機械受注統計が発表されます。火曜日には、米国の景気先行指数が発表の予定ですが、コンセンサス予想では、低下すると見られています。その結果、水曜日に公開予定の直近の連邦公開市場委員会(FOMC)会合の議事録が近いうちの利下げを示唆する可能性は低いように思われます。木曜日には、ユーロ圏とその加盟各国のほか、日本、英国、米国の購買担当者景気指数(PMI)が続々と発表されます。さらに、米国では重要な新規失業保険申請件数が発表されます。米国の労働市場は徐々に正常化しつつあるように見受けられるものの、米連邦準備制度理事会(FRB)を安心させるほど沈静化しているとはとても言えない状況です。最後に、英国のGfK消費者信頼感指数とドイツのIfo企業景況感指数が発表されます。現状判断、先行きに対する景況感、そして個々のセクターの指標がほぼ連続して悪化していることから、これらの指数が底打ちの兆しを見せることを願うばかりです。

一方、株式市場のテクニカル状況は、危うさをはらんでいます。主要市場では30日線と200日線は売りシグナルを出しておらず、相場の広がり(上昇銘柄と下降銘柄の数の差を表す騰落株線によって測定される)は拡大しているものの、相対力指数は買われすぎを示しています。これは、上昇に向けた意欲(言い換えれば、「意志」)を制限することになるかもしれません。また、センティックスと全米個人投資家協会の調査結果は、強気心理を示唆しており、株価収益率(PER)とボラティリティ指標であるVIXとの関係に焦点を当てた弊社の米国指標は、楽観姿勢を表象しています。この楽観姿勢は、地政学的な動向などのリスクに対して無頓着であるように思われます。

投資家は近いうちに、意志と表象——もっと分かりやすく言えば、意志と将来に対する願望——の両方を現実に合わせて調整しなければならなくなるかもしれません。

意志を強く持てますように。

1. Schopenhauer, Arthur: “The World as Will and Representation”, 1859