鮮明になるディスインフレ基調

中央銀行は、金利を引き下げるべきか——これは、世界のほぼすべての投資家に広範な影響を及ぼす問いです。この話題が特に活発に議論されているのが米国であり、米連邦準備制度理事会(FRB)のパウエル議長は最近、まず「もっと多くの良好なデータを見たい」と述べ、近い将来の利下げ期待を打ち砕きました。

パウエル議長の慎重姿勢は、妥当でしょうか。同議長の支持派は、景気刺激策の早期投入は、後で問題を引き起こす可能性があると主張しています。なぜでしょうか。散々リセッション入りが懸念されていたにもかかわらず、2023年の米国内総生産(GDP)は前年比2.5%増となり、この勢いは現在も続いているもようです。失業率は50年ぶりの低水準に近く、FRBが好む物価指標であるコア個人消費支出(PCE)指数は依然として目標の2%を上回っています。景気が底堅さを見せる中、金利を引き下げてインフレ再燃の危険を冒す必要があるでしょうか。

この視点は重要であり、注目すべきです。同じことは、反論についても言えます。

ほとんどのエコノミストは、新型コロナ時代のゆがみがさらに薄れるにつれ、米国の成長は軟化すると予想しています。ゆがみが消失しつつあることはすでに、家計の過剰貯蓄などの領域に顕著に表れています。家計貯蓄は2022年以降、約65%減少しました。過剰貯蓄は、一過性のものであって将来補充される見込みはなく、残っている過剰貯蓄の大半は、支出性向の低い高所得世帯に集まっています。

一方、失業率は相変わらず低いとはいえ、労働市場のリバランスが明らかに進んでいます。このことは、労働需要の現状を明確に示す求人数を見れば分かります。求人数は2022年以降、3分の1減少しており、このまま行けば2024年下半期には新型コロナ前の水準に達します。

経済理論によれば、需要の減少と安定した供給が重なれば、価格は下落します。それゆえに、世界の大半の地域では今日、物価の基調はディスインフレです。

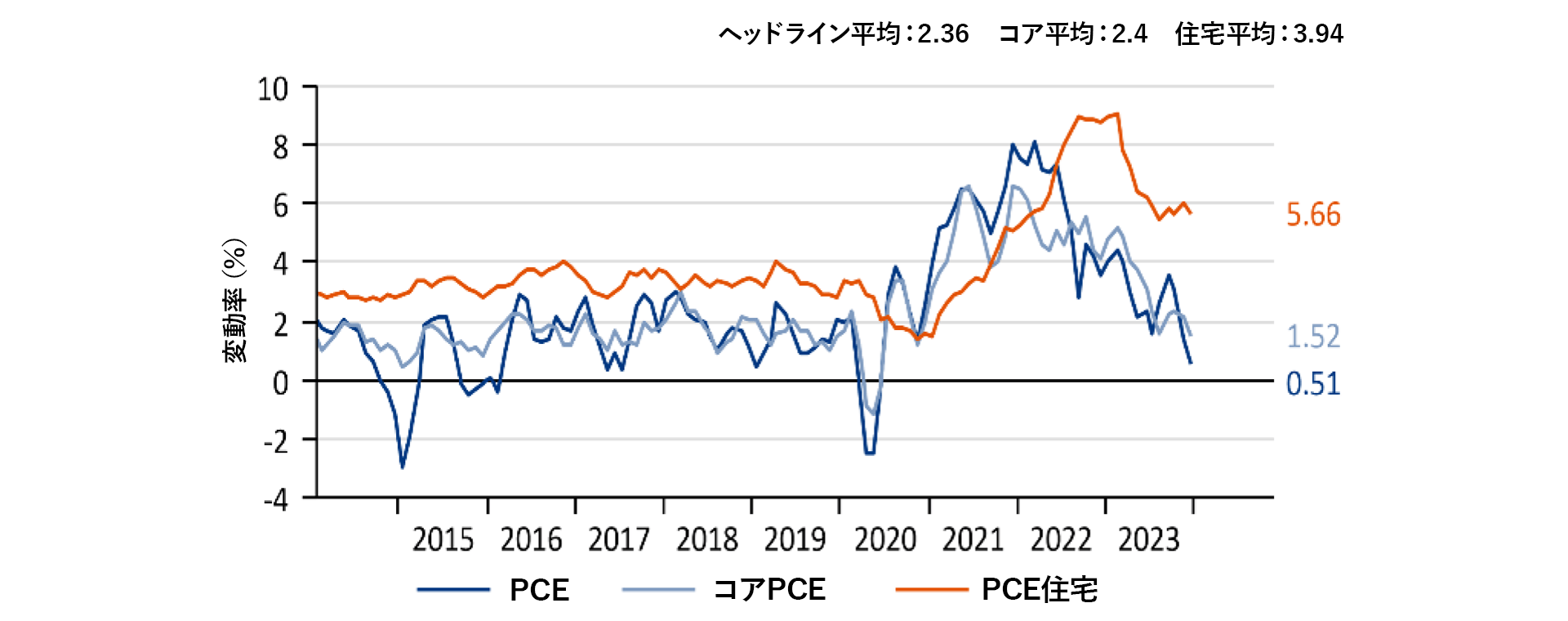

具体的には、2022年以降、米国の賃金の伸びは5.9%から4.5%に減速しており、コアPCEインフレ率は5.4%から2.9%に低下しています。重要なポイントとして、6カ月年率換算で見ると、コアPCEインフレ率は1.9%にとどまっています。3カ月年率換算では、1.5%をぎりぎり上回る程度です(「今週のチャート」を参照)。

物価は今後、どの方向に向かうのでしょうか。米国内の賃金は、求人数と並行して軟化しており、このトレンドはしばらく続くものと考えられます。一方、住宅関連コスト、特に市場家賃は弱含みから横ばいで推移しており、パウエルFRB議長によれば、「徐々にインフレに率に反映される」とみられます。

ディスインフレは、FRBが何もしなくても、自動的に金融が引き締まることを意味します。投資家にとっての問いは、新型コロナの余波が薄れる中、新たな経済がこの痛みに耐えられるかどうかということです。

今週のチャート

米国のコアインフレは、年率換算では2%をかなり下回りつつある

PCEインフレ(3カ月年率換算) 直近:23年12月

出所: AllianzGI - Global Economics & Strategy; US BEA; as of 6 February 2024.

来週を考える

来週は、春節(旧正月)で1週間にわたり休場となる中国を除き、経済指標の発表が目白押しです。

アジアでは、日本が注目されます。火曜日には、1月の生産者物価指数(PPI)の発表が控えています。12月は前年比0.0%の横ばいだったことから、上昇の兆しが見られるかどうかに投資家の関心が集まるでしょう。木曜日には日本の2023年第4四半期のGDP速報値も発表される予定です。第3四半期はマイナス2.9%と期待外れになったものの、コンセンサス予想では、急回復して1.2%増になる見込みです。

世界の反対側では、欧州の成長の背景も注目を集めそうです。水曜日にはユーロ圏、木曜日には英国の2023年第4四半期のGDP速報値が発表されます。どちらの地域も、第3四半期のGDPが低調で、ユーロ圏は横ばい、英国はマイナス0.1%となりました。他にも、ドイツの2月のZEW景況感調査(火曜日)、ユーロ圏の鉱工業生産(水曜日)、ユーロ圏の貿易収支(木曜日)などが発表を控えています。

米国も同様に、重要な経済指標が次々と発表されます。インフレの観点からは、1月の消費者物価指数(CPI)が火曜日、PPIが金曜日に発表されるほか、2月の消費者インフレ期待(ミシガン大学)が金曜日に発表されます。木曜日も、米国の小売売上高、鉱工業生産、住宅建設業者の景況感を示す指標と、目が離せません。

投資も見通しも好調な1週間になりますように。