「アメリカファースト」

これからの1週間は、米国、あるいは北米全体が話題の的になりそうです。

週明け月曜日には、ドナルド・トランプ氏が米国大統領に就任します。2期目のトランプ政権は、各国の経済成長、インフレ、金利の差が広がりつつある状況下でスタートすることになります。トランプ氏が政権復帰にあたり発表した貿易政策を考えると、この状況はいっそう難しいものになりそうです。重要なのは、顕在化しつつある格差の拡大がさらに進むのか、それとも収束していくのかということです。一つずつ検討していきましょう。

経済成長:世界の経済活動を一つの指標に集約した弊社のマクロ・グロース指数は、12月に再び上昇しました。このことは、2024年第4四半期の世界のGDPが潜在成長率を上回る成長を維持したことを示唆しています。この改善を後押ししたのは、米国と日本の経済指標がよりポジティブな内容となったことと、ユーロ圏と中国の回復でした。対照的に、英国と、インド、トルコ、メキシコなどの新興市場では悪化傾向が見られました。年末にかけてマクロ経済指標は改善したものの、世界の企業と消費者のマインドは軟化し、長期平均を下回る状態にとどまりました。各セクターの動向は、引き続き強弱まちまちの様相で、サービス業が経済成長を牽引する一方、製造業は一時的な回復の兆しを示すにとどまりました。とはいえ、米国の関税引き上げを控えて企業が在庫を補充し、生産を前倒しするのに伴い、製造業は今後数カ月の間、少なくとも一時的な回復を見ると思われます。弊社のマクロ・インフレ指数が2回連続で上昇したことは、ディスインフレの勢いが弱まりつつあることを示しています。同時に、GDPと消費者物価指数(CPI)のそれぞれについて、GDP加重ベースのコンセンサス予想がさらに上方修正されたことは、経済動向の変化を物語っています。

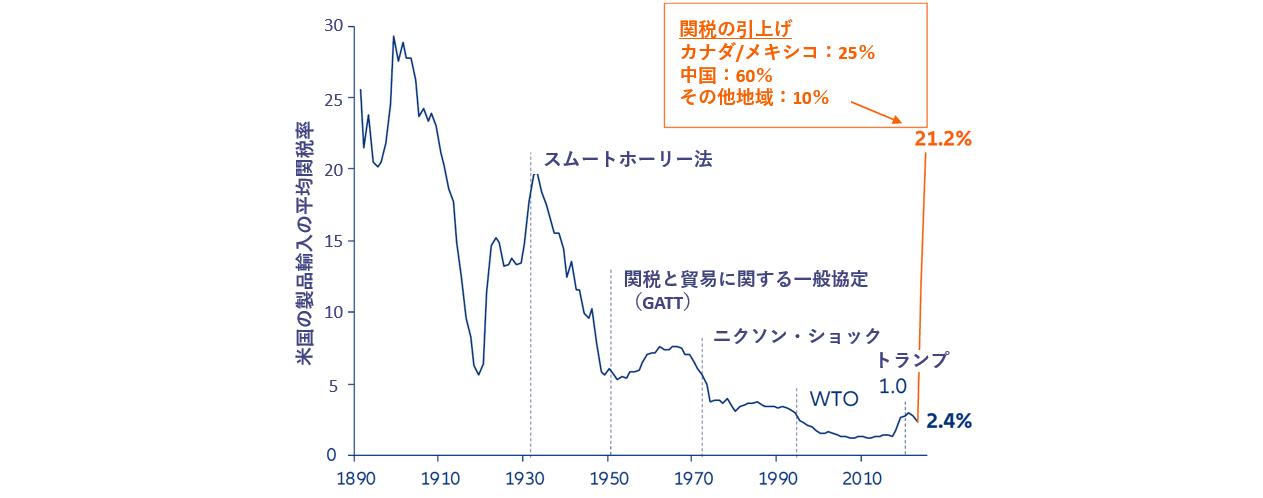

関税:関税が最終的にどのような形になるにせよ、脱グローバル化のプロセスを加速させることは間違いありません。トランプ氏が求めている中国、メキシコ、カナダその他の主要貿易相手国からの輸入品に対する関税の引き上げは、貿易を抑制し、世界規模での保護主義の拡大につながる可能性があります。加えて、トランプ氏の提案通りに関税が導入された場合、他国が報復措置を取る可能性もあります。そうなれば、バッテリーから電気自動車まであらゆるものの入手が影響を受け、消費者と企業の双方にとって価格が上昇すると同時に、世界経済の成長が弱まり、インフレ圧力が強まるかもしれません。関税を最終的に負担するのは消費者であって、輸出業者ではなく、ましてや商品の輸出国でもありません(「今週のチャート」を参照)。

株式、債券、為替市場では、関税引き上げはすでにある程度織り込まれています。しかし、次期米政権がどのようなアプローチを取るか、正確なところはまだ分かりません。たとえば、トランプ大統領が個々の国に焦点を当てた政策から転換を図り、米国の産業をより効果的に支援するために、セクターに焦点を当てた戦略を採用することも考えられます。

資本市場:「アメリカファースト」が資本市場でも優勢になるかどうかは、今のところ不透明です。2024年通年では、世界の株式ファンドへの資金流入には著しい偏りがありました。バンク・オブ・アメリカのデータによると、資金の約73%は米国市場に流入し、新興市場株式への投資は20%弱にとどまりました。このように一つの市場に資金が集中し、さらにその資金がいわゆる「マグニフィセントセブン」(いまやS&P500種構成銘柄の時価総額の35%を占める)に集中したことは、不均衡をいっそう際立たせています。

今週のチャート

トランプ氏の関税プラン1の実施は平均関税率にも大きな影響を与える可能性が高い

1.トランプ氏の話す関税率水準まで引き上げられた場合

出所: アリアンツ・グローバル・インベスターズ・グローバル・エコノミクス&ストラテジー、Bloomberg、米国国際貿易委員会(2024年11月27日現在)、Truth Social(2024年11月25日現在)。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

この流れが今後1週間のうちに逆転する見込みは低いでしょう。判断材料となる経済指標があまりに少ないからです。まず火曜日に、ドイツのZEW景況感指数が発表されます。現在の景気を考えると、わずかな希望の兆しでも歓迎されるでしょう。木曜日には、米国の失業保険の新規申請件数と継続受給者数に注目が集まりそうです。直近の米国の雇用統計を受け、米連邦準備制度理事会(FRB)が予定している利下げをどの程度進められるかについて不透明感が増しています。

週の終わりには、日本銀行の金融政策決定会合が控えています。日銀のインフレ見通しが予想通りになった場合、日本の金融市場のフォワード金利に織り込まれているように政策金利が緩やかに引き上げられても、実質金利はマイナス圏にとどまり、過度に緩和的な金融政策が維持されることになります。このことは、日本の金融政策の正常化が予想以上に速いペースで、あるいはより大規模に進むという現実的なリスクを浮き彫りにしています。

来週はまた、英国の消費者信頼感指数と日本、米国、欧州の購買担当者景気指数など、多くの景況感指数が控えています。

経済指標の発表以外に、企業の決算シーズンも本格化する見込みです。例年通り、米大手銀行がいちはやく2024年10~12月期と通年の決算を発表しています。2025年はまた、「アメリカファースト」の姿勢の成否が決まる年にもなりそうです。この姿勢は、過去数年間にわたりMSCI米国インデックスがMSCIワールド・インデックス(米国を除く)を大きくアウトパフォームするという形で現れてきただけでなく、米国企業に対する利益予想がかなり高いことにも反映されています。こうした米国優位の状況が続かない限り、米国株式市場の著しく高いバリュエーションを正当化することはできないでしょう。

「業績ファースト」が最も賢明なアプローチかもしれません。