ユーロ圏のインフレ和らぐ

資産市場における異例の高度な相関の度合いと、そうした環境を背景に投資リスクを管理することの難しさが大きな注目を集めています。複数の資産市場が高水準の相関を示していることは驚くべきことではありません。というのも、新型コロナのパンデミックによる世界経済へのショック、それによって生じた過度の金融緩和、インフレ反応、そしてその後の急速な利上げといった要因が、主要国(日本と中国はおそらく唯一の主な例外)の間で非常に密接に相関しているからです。

高い相関性を示しながら推移してきた状況は昨年後半、米国と欧州のインフレ率が減速し始めたことで新たな段階に入りました。減速の最初のきっかけは、物価上昇の先頭に立っていたエネルギー・食料価格ショックの解消でした。その結果、ヘッドラインインフレは低下しました。

しかし、物価高騰の程度と範囲を過小評価していた中央銀行にとっての主要な関心事は、エネルギー・食料価格の上昇が賃金に及ぼす波及効果によってコアインフレが高い水準にとどまり、インフレ目標が達成されない状況が続くのではないかということでした。

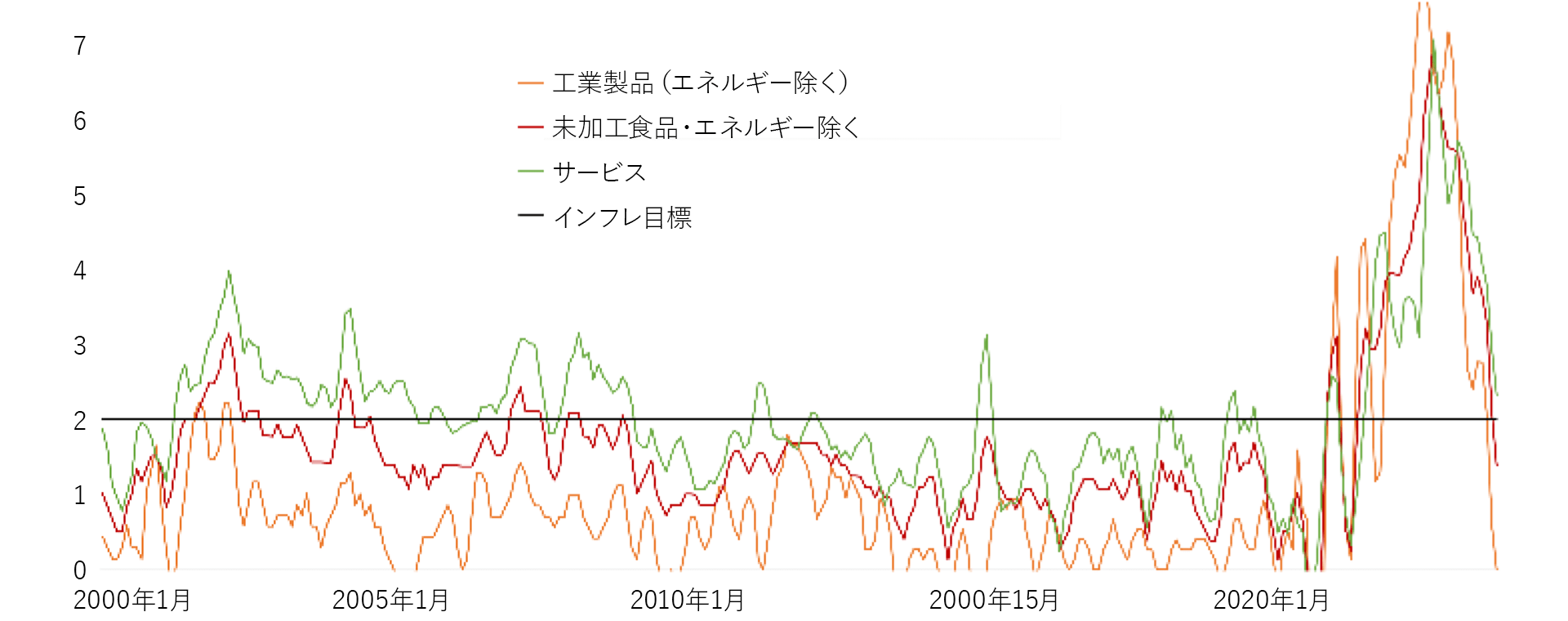

この点に関して、年初のユーロ圏からの材料は、まだ決定的ではないとはいえ心強いものとなっています。欧州中央銀行(ECB)の季節調整済み消費者物価上昇率(CPI)データを用いて、直近3カ月(10月~12月)とその前の3カ月(7月~9月)を年換算ベースで比較すると、コアインフレ率は定義によって1.4~1.7%で推移している一方、サービスインフレ率(賃金インフレの影響が最も大きいと思われる)は2.3%となっています。どちらの場合も、年率換算のインフレ率が定義によって5~8%で推移していた昨年春と比べると、非常に好ましい状況になっています。(「今週のチャート」を参照)。

ここで留意すべき点が2つあります。第1の点は、CPI内のウエイトの変更がインフレ率低下に寄与した可能性があるということです。これは昨年秋の時点では重要な要因だったかもしれません。しかし、コアインフレ率の低下が年末まで続いたことから、減速は次第に本物の様相を呈してきています。第2の点は、2024年初めの物価の調整は、賃金上昇がインフレに持続的な影響(次第に一時的になりつつあるとはいえ)を与えていることを依然として示す可能性があるということです。3月上旬には、コアインフレの基調を把握するための十分な材料が揃い、ディスインフレの進行にECBがどのように、またどのぐらい素早く反応するかがより明確になるでしょう。

実体経済には、いくつかの影響があります。第1に、インフレ率の低下は消費者の購買力を押し上げ、消費量の増大につながると予想されます。第2に、インフレ率の低下は経済的な不確実性の減少に役立つため、企業は新しい機会を見出しやすくなり、その機会に対応するための投資に積極的になるはずです。こうした効果がどれぐらい強いかは、リセッションリスクに対する米経済の底堅さと、中央銀行が経済成長の再開を可能にするためにどれぐらい早く金融引き締めを縮小できると考えるかに左右されるでしょう。

今週のチャート

ECB算出のユーロ圏のHICPデータ(季節調整済み、前四半期比年率換算)

出所: AllianzGI Economics & Strategy, 2024年1月8日

来週を考える

ユーロ圏では、インフレ率の低下を受けて投資家のセンチメントが改善しているかどうかがZEW景況感調査から明らかになると思われます。最近は、景況感に底打ちの兆しが見えており、さらに上昇すれば2024年前半の(おそらく緩やかな)成長再開の前触れとなるかもしれません。しかし、鉱工業生産と建設部門に関する後追い的な指標は、低迷を続ける可能性があります。

米国では、12月の地域的な企業景況感指数は非常に弱い数字となり、コンセンサス予想では1月に若干のリバウンドを見込んでいます。しかし、昨年後半からの景気の勢いは失われつつあるように見受けられるため、やや弱い数字が出ても驚きはありません。同じく来週発表される小売売上高についても、同じことが言えます。

英国のインフレ率と賃金の伸びは昨年、他の主要国をはるかに上回っていたため、2023年後半のディスインフレの兆しはとりわけ重要な意味を持ち、特に歓迎されました。平均賃金の上昇傾向の減速を確認する材料が望まれますが、直近のデータは、労働市場が引き続き軟調となる見込みであることを示唆しています。こうした状況を背景に、小売売上高は、極端な低迷からいくらか回復すると予想されます。

最後に日本は、依然として異例の景気刺激的な金融政策をとっていることから、このディスインフレ傾向からあえて外れています。賃金の伸びの上昇は、インフレ上昇の持続可能性が増していることを示唆しているため、来週のCPI発表では、最近のインフレ減速が安定化している兆しがあるかどうかが注目されます。

結論として、ディスインフレのある程度の恩恵が経済に浸透していくことが予想されます。金融市場にとっては、最も重要な戦いが控えているため、ボックス圏での取引になる可能性が高いでしょう。