2024年の振り返りと2025年の見通し:唯一変わらないのは変化

2024年を振り返るにあたり、戦争と政治的混乱という背景を考えると、多くの人々は複雑な思いを抱くのではないでしょうか。しかし、投資家に関する限り、2024年は好調な1年となりました。株式市場では、米国のベンチマーク指数であるS&P500種株価指数が米ドルベースでおよそ25%上昇しました。欧州株のストックス600指数は10%弱の上昇でしたが、全体の状況を考えればそれでも立派なパフォーマンスだったと言えます。債券市場でも、リスクプレミアム(いわゆるクレジットスプレッド)を積極的に取る戦略が再び利益を生むようになり、米国とユーロ圏のハイイールド債は約8%のリターンをもたらしました。対照的に、主要国国債の利回りはインフレ率にすら追いつけませんでした。それに加えて、コモディティ市場ではトレンドの著しい乖離が見られました。カカオ価格が急騰し、金価格も力強く上昇した一方、原油価格は横ばいで終わりました。結局のところ、2024年に再確認された唯一変わらぬことと言えば、さまざまな資産クラスにポートフォリオを分散させることが、これまでと同じく、効果的なアプローチであるということです。

さらに、2024年で特に印象的だったのは、世界の株式・通貨市場に対する米国の優位性です。「アメリカファースト」は、次期米政権のスローガンであるだけでなく、世界の投資家のスローガンにもなりました。昨年、株式市場に流入した巨額の資金のうち75%近くが米国株に投じられました。米国株式市場では、「マグニフィセントセブン」としてもてはやされている名の知れたテクノロジープラットフォーム企業が再び指数のパフォーマンスを牽引し、投資家の注目を集めました。市場全体を上回る利益成長を実現した結果、これらの企業は支配的な地位を固めました。ただし、その株価収益率(PER)も最近は大幅に上昇しています。

こうした状況を受け、リスク資産クラスのグローバルなけん引役としての米国株式市場には、大きな期待がかけられており、その期待は最近さらに高まっています。米国経済のベースラインシナリオとしては、堅調な成長が続き設備稼働率が正常な状態に近付く一方で、インフレ率は低下傾向をたどる(ただし、当面は2%目標を上回る見通し)という展開が想定されています。S&P500に対する期待も、予想上昇率は15%で、控えめとは言えない水準です。このシナリオが実現するには、企業の売上成長率が約6%と仮定した場合、利益率が歴史的な高水準で推移する必要があります。政治に関しては、期待はもう少し穏当と言えます。減税や規制緩和といった一部の政策は追い風になるでしょうが、関税引き上げや移民政策に関しては激しい議論が予想されます。要するに、2025年の米国市場は、高い人気と高い期待を集める一方で、期待を裏切る可能性も高いということです。

このことは世界の他の地域の見通しとは全く対照的です。2025年の期待値がとりわけ低いのはユーロ圏で、コンセンサス予想では、経済成長率は1%となる一方、ユーロ・ストックス50に採用されている企業の利益は約7.5%上昇すると予想されています。言い換えると、米国の半分程度の利益成長でも期待を満たせるということであり、フランスとドイツの政治的な不確実性はすでに織り込まれています。

中国の状況も欧州とあまり変わりません。個人消費の低迷や不動産市場の不振といった広く知られている課題が自然に解消するとは考えにくく、期待や評価は欧州とほぼ同様に、低い水準にとどまっています。おそらく、米新政権の貿易制裁が厳しくなるほど中国政府の景気刺激策の規模は大きくなるでしょう。 過去数年間から投資家が得た教訓は、基本的なコンセンサスがどれほど強固でも、1年の間に変化する現実——新型コロナや予想を上回るインフレ、利上げなどによって——に合わせて修正を余儀なくされるのが普通であることを示しています。したがって、2025年も「唯一変わらないのは変化」が当てはまる年となる可能性があります。

2025年が好調なものとなりますように。

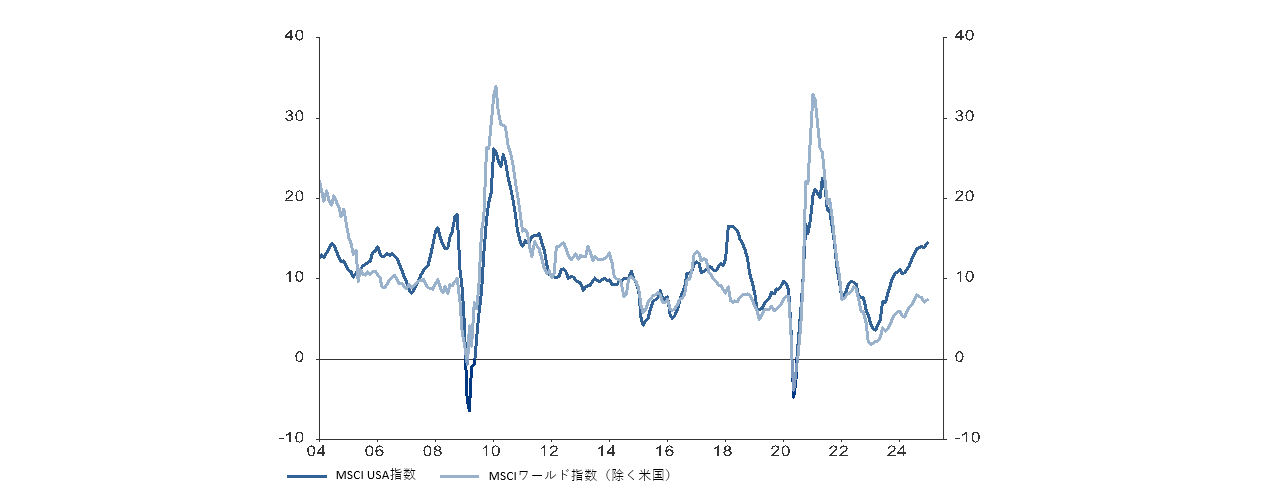

今週のチャート

来週を考える

2025年年初の市場動向から、次のような株式と債券への戦術的な配分が考えられます。 • 経済成長とインフレの相互作用が世界の株式市場の指針となると思われます。ここで投資家が最も注目すべきは米国の指標です。経済が安定的に成長し、インフレ率の低下傾向が続くほど、投資家の反応はよくなるでしょう。直近の米国の成長指標は、年明け以降も良好な状態が続いていることを物語っています。しかし、インフレについては疑問が残ります。最近の米国の指標は、インフレ率が目標の2%ではなく3%に近い水準に落ち着きつつあることを示唆しています。これを受け、米連邦準備制度理事会(FRB)は、さらなる利下げを延期するか、あるいは利下げを完全に断念しなければならなくなるかもしれません。 • 世界の株式市場では、地域間のバリュエーションの違いが大きく、その差はさらに拡大しています。米国では一部企業のPERが過去最高水準に近付いている一方、欧州と中国では過去の平均水準にまで低下、あるいはそれを割り込む状況となっています。その結果、中長期的なリスク・リターン比率は、米国以外の株式市場に有利にシフトしています。同様のトレンドは、株式市場の中でも顕著になりつつあります。バリュー株や小型株など、以前は見過ごされていたセグメントのバリュエーションが非常に魅力的な水準になっている一方、成長株、特にテクノロジー株には高い期待が織り込まれています。 • 米国でインフレ率の低下が滞っていることは債券市場にも波及し、米国と欧州で利回りが大きく上昇しています。その結果、予期せぬ下振れリスクからポートフォリオを守るヘッジとしての債券の魅力が高まっています。しかし、インフレ率が上昇し、不透明さを増せば、購買力を維持することはより難しくなります。たとえば、ドイツの10年国債では、購買力の維持が危うくなっています。 • 好調な株式市場を受け、社債に対するリスクプレミアム(スプレッド)は引き続き過去最低水準で推移しています。このことから、投資家は企業の信用力の低下を過度に懸念しておらず、経済における資金の供給に混乱が生じていないことがうかがえます。しかし、信用リスクの対価として国債利回りにプラスして得られるプレミアムは、比較的小幅にとどまっています。 • 通貨市場に関しては、このところ「アメリカファースト」の様相を呈しており、ドルがほぼすべての通貨に対して上昇しています。これは、米国の金利が他国ほど低下しないという投資家の予想を反映した動きであり、第2次トランプ政権がより積極的な貿易政策を取るとの予想も影響している可能性があります。一方で、購買力平価で見た米ドルは割高感があるため、このドル高傾向は、やがて一服するかもしれません。

投資テーマ:ディスラプションの時代における投資収入 •人口動態:世界の人口は増加していますが、そのペースは次第に緩やかになっています。一方、平均寿命は着実に伸びています。世界全体で高齢化が進み、潜在的な生産年齢人口は減少しつつあります。この傾向は、特に先進国で顕著です。 •デジタル化:「スマートマシン」は、雇用構造の劇的な変化をもたらしています。 •どのような仕事が人間に残され、どれだけの雇用が確保されるのかという問題は、必然的に人間が受け取る報酬の問題につながります。この点に関して、労働経済学者のリチャード・フリーマンは、人間と機械化された労働との関係にパラダイムシフトが起こると予測しています。彼の「あなたはロボットのために働くことになるのか、それともロボットがあなたのために働くことになるのか」という皮肉を込めた問いは、核心を突いています1。 •したがって、ロボットや人口動態といった要因は、働いて得る収入を補完する投資収入について議論すべき時期が来ていることを示唆しています。 • スマートマシンが普及し、人口構造の変化が国の年金制度を圧迫している時代には、投資収入を増やしていく必要があります。それだけではありません。他にも、投資収入はいろいろな場面で役に立ちます。休暇や日々の買い物、あるいは孫への教育資金援助に使える予算を増やすこともできます。 • 投資収入には、2つの源泉があります。銀行預金の利子と、債券の利息または株式の配当金です。 • 結論として、投資のトータルリターンに注目するだけでなく、その予想将来キャッシュフローにも注目すべき時が来ていると言えます。お金(あるいは「ロボット」)に働いてもらいましょう。

[1] Freeman, R. B. (2018). Employee and citizen ownership of business capital in the age of AI Robots. CSR und Mitarbeiterbeteiligung: Die Kapitalbeteiligung im 21. Jahrhundert–Gerechte Teilhabe statt Umverteilung, 101-108. SpringerGabler. Wiesbaden.