Achieving Sustainability

スチュワードシップの強化-中国方式

中国には、企業について独特の状況があります。価値ベースでは、A株市場のほとんどが国有企業で構成されており、単独の大株主を有する企業が一般的です。これは、中国企業とのエンゲージメントを行う上で、カスタマイズしたアプローチが必要ということを意味するのでしょうか?

要点

- スチュワードシップに関する中国の規制環境は、一般的に支持的であり、中国でのサステナブル投資が増加するにつれ、弊社は、さらなる進展を促すために政策レベルでの明瞭さの向上を期待しています。

- エンゲージメントと代理投票を組み合わせてカスタマイズされたスチュワードシップ・アプローチによって、通常は経営陣と重要株主によって支配されているサステナビリティ関連の議題に、少数株主が影響を与えられる可能性があります。

- サステナビリティ議案に対する株主アクティビズムは、将来的に勢いを増す可能性がありますが、国内及びグローバルな機関投資家の双方による集団的な取り組みが必要となります。

中国のスチュワードシップに関する規制環境は、一般的に支持的です。過去1年間において、改正された会社法には、コーポレート・ガバナンス規則を強化し、株主権利を保護するために、新たな規定が追加されました。さらに、中国証券投資基金業協会は、代理投票に関するガイダンス1を早くも2012年に発行し、また、新たなスチュワードシップ指針が中国保険資産管理業協会によってまとめられようとしていますが2、その両方が、国内機関投資家がより積極的なスチュワードシップ・アプローチを採用することを促す可能性があります。しかし、中国本土においては、正式なスチュワードシップ・コードが存在しない一方、香港では2016年以来オーナーシップの原則ガイダンス 3が導入されています。

規制の気運は、中国の機関が国連責任投資原則に署名すること(中国は、国連責任投資原則において、近年、世界で最も急速に成長している市場の一つです4 )、及び、Climate Action 100+や新設された中国気候エンゲージメント・イニシアティブ などの協働投資家イニシアティブに参加することを促しています。

より多くの国内投資家が経営陣に反対する投票を公表しているのは、前向きな動向であり、より「アクティビスト」的なマインドセットを示すものです。しかし、課題もあります。国内投資家とグローバルな投資家は、重要なサステナビリティのトピックについて異なる優先事項を持っており、これが、スチュワードシップの慣行に関する協力を制限し、経営陣とのコミュニケーションの有効性を低下させる可能性があります。

独特な企業環境

中国A株市場5の4つの固有の特色、及び、それらがスチュワードシップに対してどのようにカスタマイズしたアプローチを必要とするのかを検証します。

国有企業が大きな役割を果たす

中央及び地方の国有企業(SOE)は、中国A株市場の全上場企業のうち26%を占めており、これは時価総額の51%に相当します6。 ただし、これらのSOEの上層経営陣に接触することは、難しい可能性があります。こうした経営陣は、投資家ロードショーに顔を見せることが少ない傾向があり、少数株主が果たしうる集団的な役割が制限される可能性があります。SOEとのエンゲージメントには、影響力を及ぼし、相互の信頼を築くために、根気と継続的な対話が必要となります。弊社は、SOEとの間でベスト・プラクティスを共有することに注力しており、SOEが経済及び社会の発展のために果たす役割を認識しています。

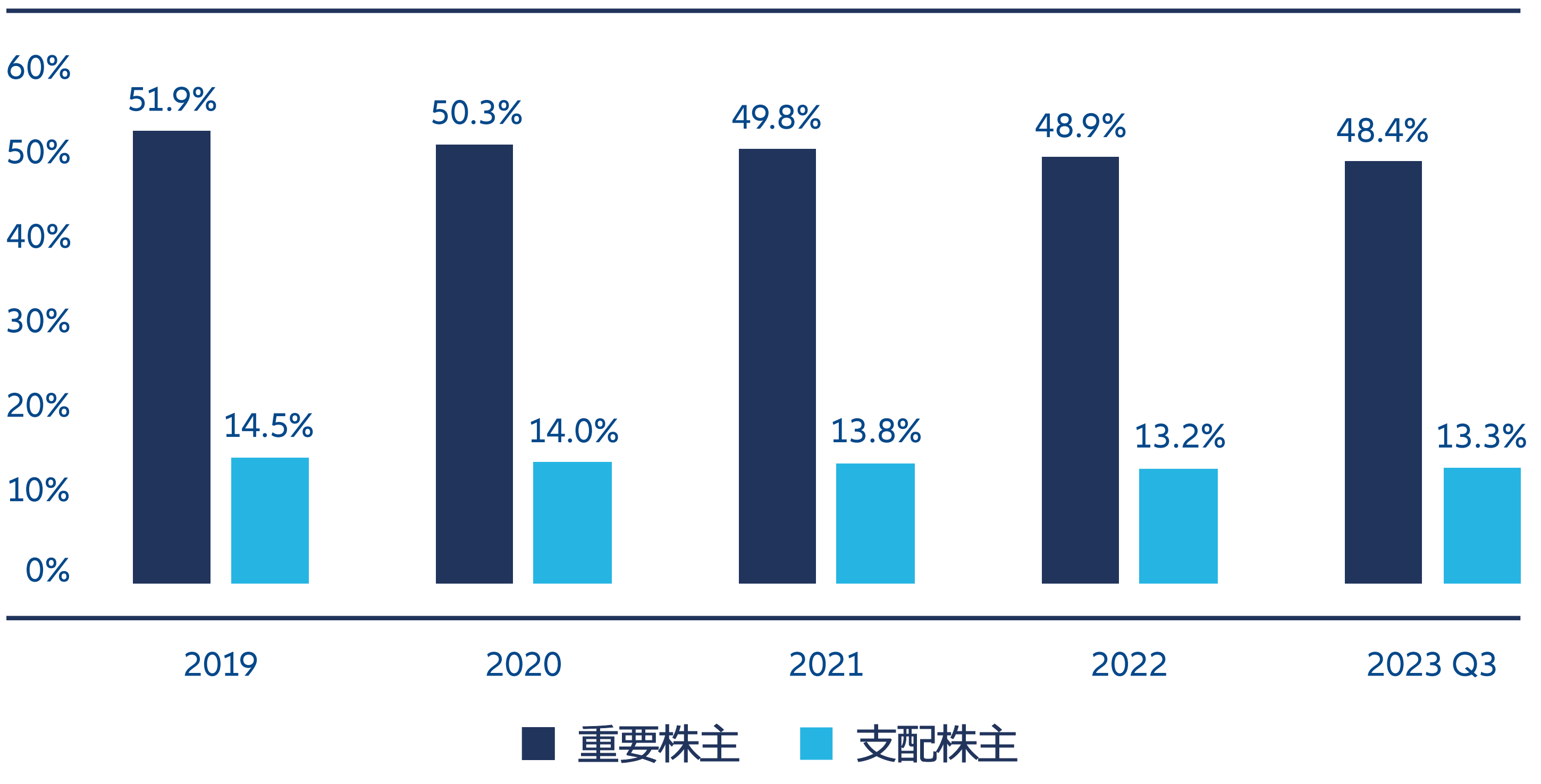

単独の大株主が支配的

A株企業の支配株主又は重要株主の数は、過去5年間で徐々に減少してきました(図表1を参照)。しかし、株式の30%超を保有する単独の大株主が、引き続き支配的となっています。これは、株主総会において代理投票アプローチにより影響力を行使したいと考えている機関投資家を締め出してしまう可能性があります。弊社は、関連会社への貸付や保証の提供、関連者取引、資本化提案などの項目を含む、支配株主に対し過度な影響を与える可能性のある株主提案を積極的に監視します。弊社は、議論を呼びそうな議題が提案されている場合には、上場企業と年次株主総会(AGM)及び臨時株主総会(EGM)の前にエンゲージメントを行うように努めており、エンゲージメントの結果を利用して、その後の代理投票の決定に反映します。

図表1:高い割合の上場A株企業が支配株主又は重要株主を有する

出所: Wind data, compiled by Allianz Global Investors, 2023年9月30日

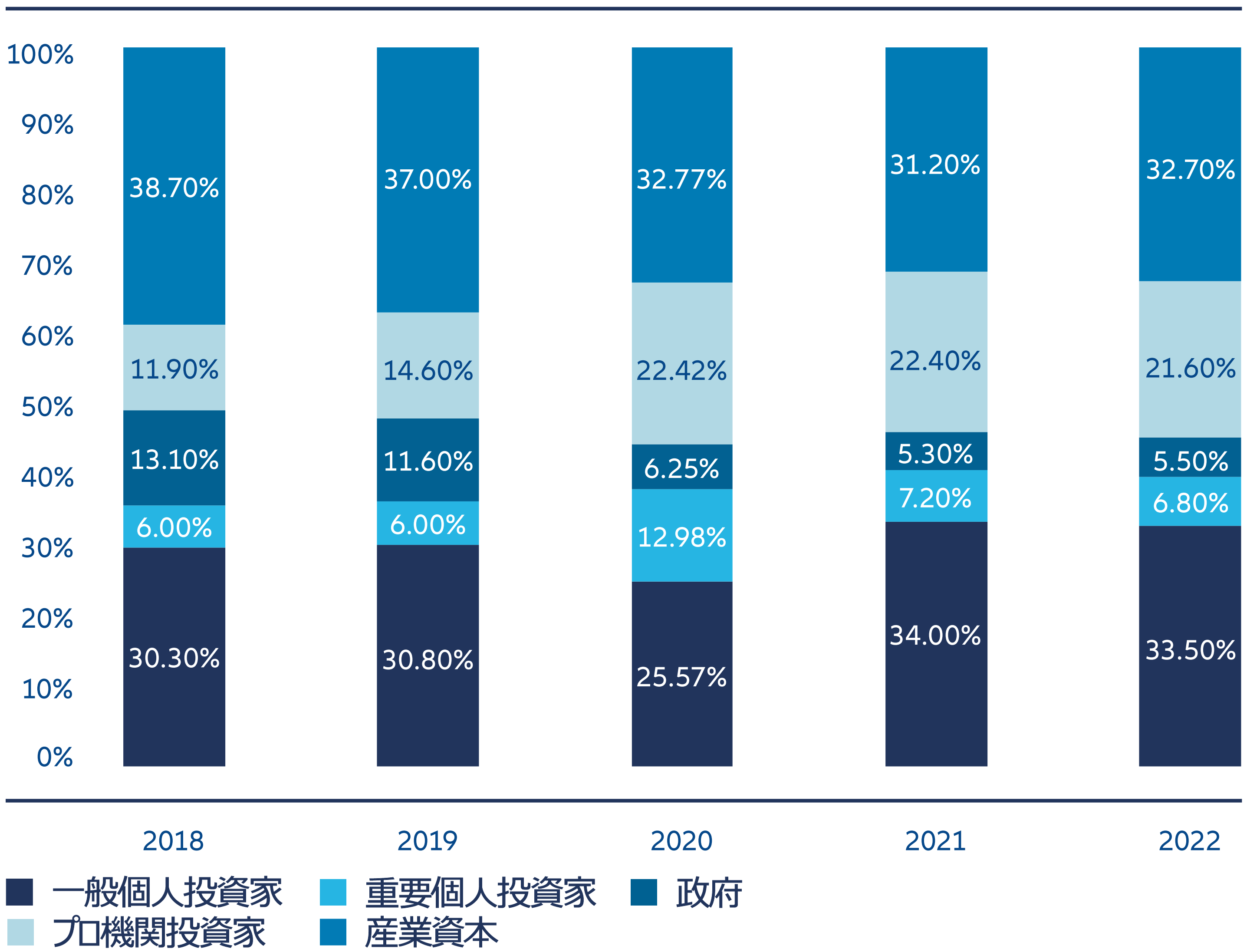

個人株主の割合が高い

過去5年間において、一般個人株主7は、平均で中国A株市場の総株式の30%超を保有してきました(図表2参照)。しかし、機関投資家のようなリソースがないため、個人株主が企業から発行される資料を適時に入手したり、関心のあるトピックについて企業と対話したりすることは難しいかもしれません。より多くの投資家が、企業の行動について情報に基づく決定を行えるようにするために、弊社は、企業定款の主要な修正に関する比較表を提供するなど、企業が事前に、かつ詳細な代理投票資料を発行することを奨励します。さらに、弊社は、全ての株主が容易にアクセスできる、バーチャル株主総会の実施も求めています。

図表2:中国A株市場の株式保有構造

出所: Wind data, compiled by SWS Research, 2023年6月

海外投資の浸透度は低い

海外投資家が保有する中国A株企業の株式は、依然として微々たるものです。過去5年間において、海外投資家によって保有されていた中国A株資産は、常に5%を下回っていました(時価総額に占める割合として)8。さらに、海外からの株式保有は30%が上限とされており、一部の戦略的に重要な企業に至っては、海外投資家に公開されていません。中国株式市場の開放の加速に伴い、サステナビリティのリーダーシップは実現可能であり、弊社は、大きな成果を促進するために、積極的に規制に関する協議及び協働イニシアティブに参加します。

弊社のアプローチ

弊社の中国市場に対するスチュワードシップ・アプローチは、明確な成果に焦点を当てたエンゲージメント活動と徹底的な代理投票分析を組み合わせた、弊社のグローバル・スチュワードシップ戦略を活用するものです。

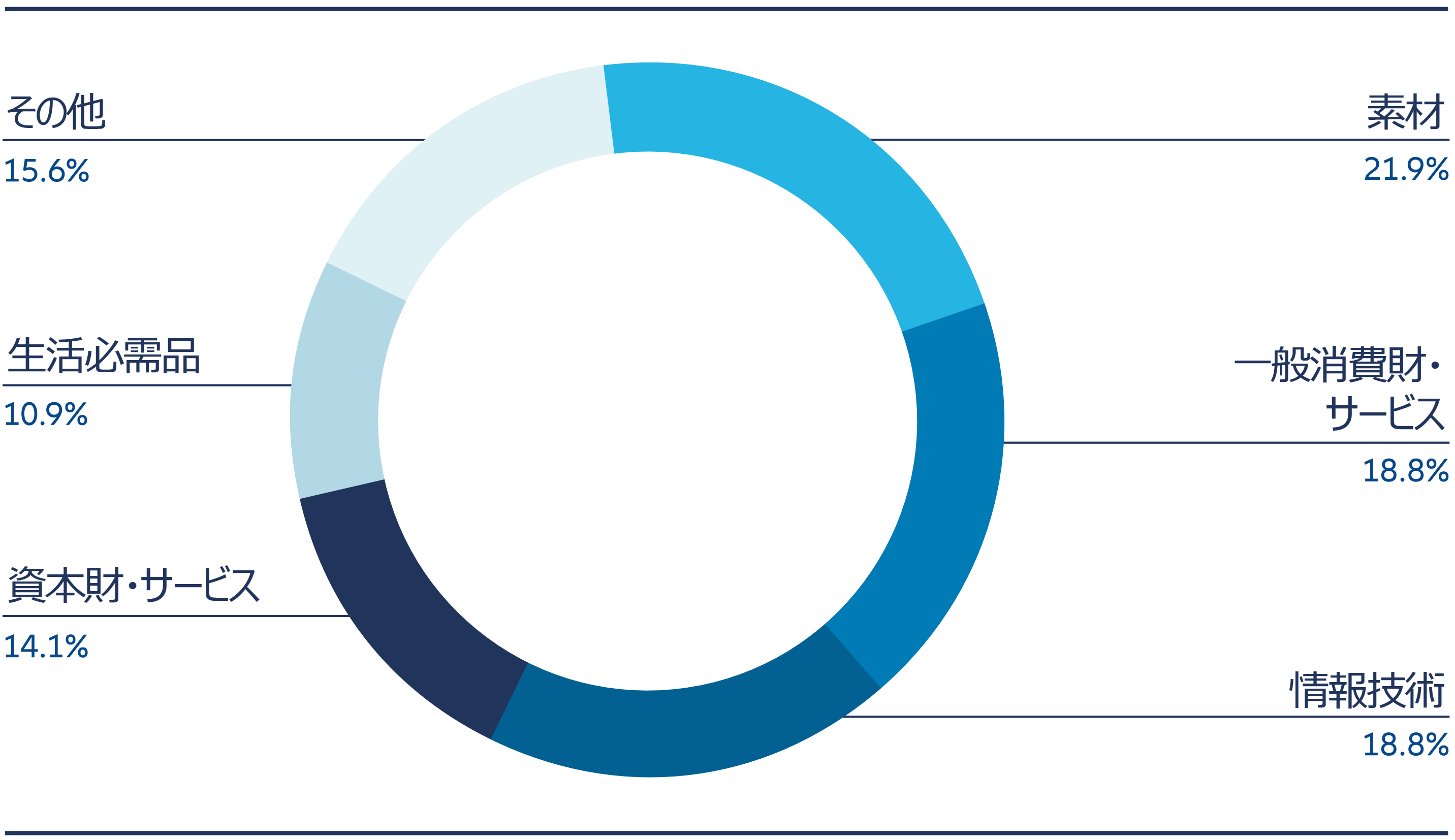

2023年に、弊社は、広範なセクターに及ぶ中国企業を相手に64回のディープダイブ協議を行いました。気候変動及び温室効果ガス排出量、コーポレート・ガバナンスの慣行並びに役員報酬は、弊社のエンゲージメントにおける3大トピックです。人権及び地域社会関係、並びに透明性及び開示も、弊社のエンゲージメントにおいて大きな比重を占めています。

図表3:アリアンツGIの中国企業とのセクター別エンゲージメント

出所: Allianz Global Investors, as at 2023年12月31日現在

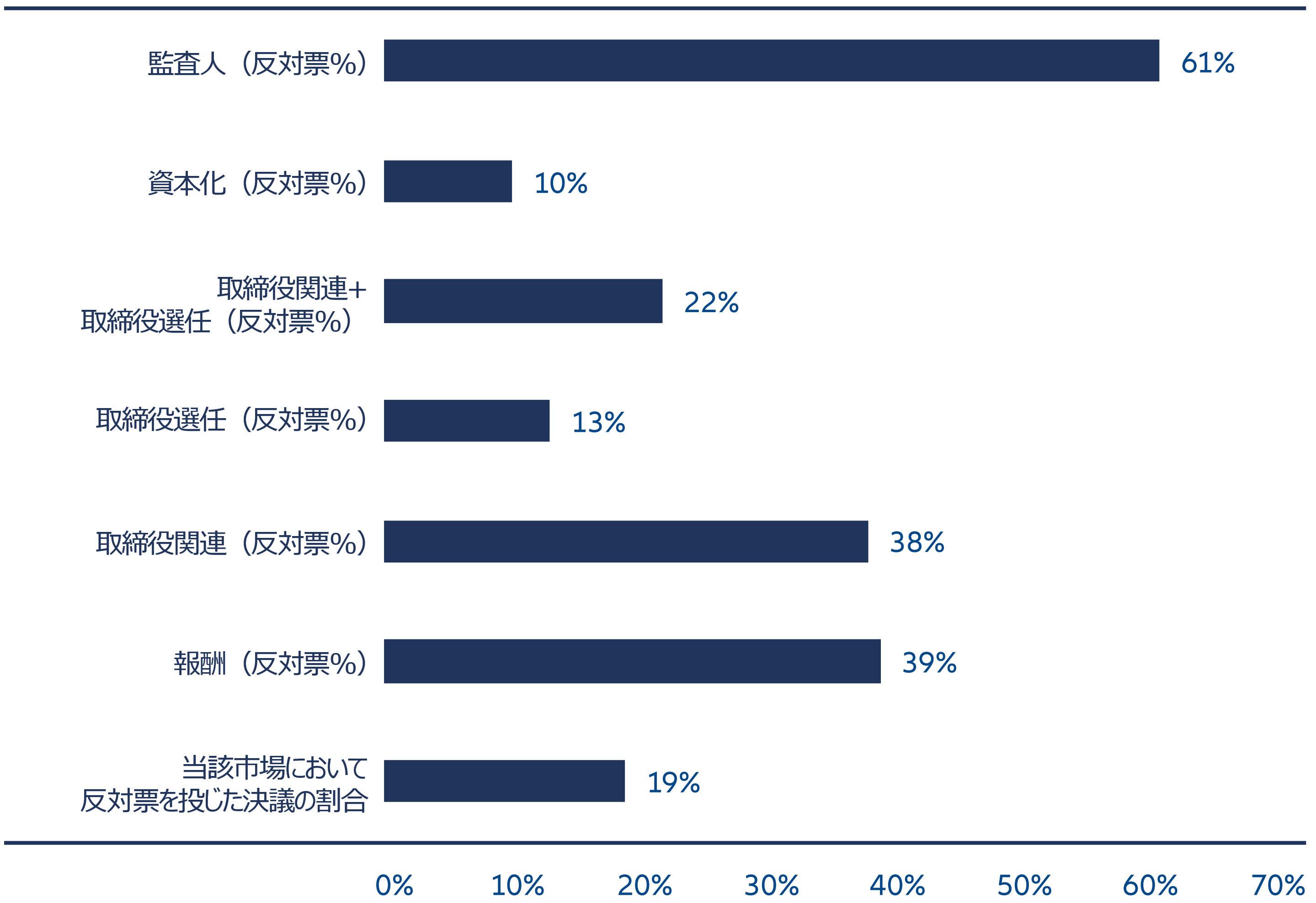

弊社は、弊社が少数株主として投資する資格を有する、中国市場での1,320回の総会の100%において投票を行いました。議案の総数は10,500超に上ります。弊社は、それらの総会のうち19%において経営陣に対する反対票を投じるか、又は棄権し、弊社が信任義務の一環として重要問題に対する姿勢を示すために、代理投票を使用する方法を実証しました。ほとんどの「反対」票は、監査人の選任、取締役関連の議案、及びインセンティブ・プランに関連するものでした。投票結果及び根拠の完全な記録は、弊社のウェブサイトに公開されています。特に、カストディアン・システムを通して残された弊社のコメントは、上場企業に伝達され、弊社は積極的に弊社の投票の根拠をこれらの法人に発表します。

図表4:アリアンツGIの経営陣提案に対する反対票のカテゴリー別内訳

Source: Allianz Global Investors, proxy voting in China, 2023年12月31日現在

弊社は、エンゲージメント・アプローチ及び優先事項を、代理投票の意思決定と整合させます。これによって、効果的なスチュワードシップ・アプローチを確保し、協働エンゲージメント、投票の事前公表、及び関連する取締役指名への反対票など、潜在的なエスカレーション措置の基礎を提供します。

CASE STUDY

グループ金融会社との関連者取引に関するSOEとのエンゲージメント

中国において、関連会社との間で預金及び貸付を容易にするために、中央国有企業がグループ金融子会社(GFC)を設立することは一般的です。理論上、これは資本効率を促進し、手数料コストを削減する可能性がある一方、預金に対する金利を引き下げ、資本流動性を損なうことによって、上場企業にとっては損害となる可能性があります。この議案が次のAGMにおいて投票にかけられることが判明した後、預金に対するリターンの確保、GFCのリスク管理システムの堅牢性の評価、及び預金の用途に関する方針及び開示の検証を行うために、弊社は同社に対してAGM前のエンゲージメントを開始しました。

詳細な評価及び会合の後、弊社は、預金に対するリターンが市場のレベルよりも高く、効果的に運用すれば、その取引がSOEとその親会社グループの子会社にとって相互にメリットがあるものであると結論づけました。さらに、GFCの実績は、満足のいくものでした。このため、弊社は、決議を支持することを決定し、その約束がその進行状況と一致していることを確認するために、当会計年度を通し、引き続き同社とGFCの取引を監視することとしました。弊社のレビューによる結果は、将来の代理投票の意思決定に生かされます。

将来の期待

中国市場に固有の特性にもかかわらず、弊社は、効果的な投資家スチュワードシップは可能であると考えています。その鍵は、リスクの重大性の改善と持続可能な結果を促進する、カスタマイズされた、積極的なアプローチです。これには、代理投票と整合性のとれた、慎重なエンゲージメントのスコーピング、準備及び実行、並びに、信頼の構築及び知見の共有が含まれます。

株主アクティビズムは、中国において変化をもたらすことができるでしょうか。2023年を振り返ると、弊社は10,515件の議案に投票し、そのほとんどが経営陣から提案されたものでした。株主による提案は5%未満であり、そのほとんどが支配株主によるもので、大半が取締役の選任又は解任に関するものでした。これは、より多くの機関投資家が、その資産の管理において積極的なアプローチをとる必要性を浮き彫りにするものです。さらに、環境的又は社会的なトピックに関する株主提案の事例はありませんでした。これは、個々にまたは合わせて普通株式の3%超を保有する株主が、取締役会の承認を得た場合にしか提案することができないという、歴史的に高い規制上の閾値設定に起因している可能性があります。2024年7月に施行される最新の改正会社法では、その閾値が1%に引き下げられます。機関投資家間における協力が、特に環境的及び社会的テーマにおいて、株主アクティビズムを押し進める、より多くの機会につながる可能性があります、

弊社は、スチュワードシップ活動に対する国内方針レベルの明確さの力、及び国内資産所有者から機関投資家へ移動するインセンティブが、中国における協働スチュワードシップの取り組みの究極の媒介となる可能性があると考えています。

中国の課題に関する、主要なサステナビリティ目標は、脱炭素化、生物多様性、及び社会的レジリエンスであり、これらは、長期的な経済成長、発展及び安定性を支えるために必要です。より意欲的な目標及び断固とした実施を伴う投資家スチュワードシップは、この進捗を促進するために役立ちます。弊社は、中国市場に明確かつ戦略的な焦点を当て、中国におけるスチュワードシップへのアプローチをさらに強化するために、引き続き株主アクティビズムを活用します。

1 Asset Management Association of China, 2012

2 Insurance Asset Management Association of China, 2022

3 UN Principles for Responsible Ownership, 2016

4 David Atkin, CEO of the PRI, reflects on a recent visit to China – one of our fastest-growing markets in recent years | PRI (unpri.org)

5 The China A-shares market accounting for 85% of the total market capitalisation of China’s listed businesses is defined as the fair universe for analysis in this article

6 Wind data, compiled by Allianz Global Investors Date, 31 December 2023

7 General individual investors are defined as individual shareholders who are not top 10 significant shareholders of the floating shares

8 Money and Banking Statistics, PBOC, compiled by AllianzGI