2025年への投資家の期待

多くの国では、クリスマスシーズンに子どもたちがサンタクロースに欲しいものを伝えるウィッシュリストを書く伝統があります。もし投資家たちが同じようにウィッシュリストを作るとしたら、2025のリストには何が記されているでしょうか。

十分な成長:米国、アジア、欧州という主要地域における十分かつ堅調な経済成長は、資本市場が好調な1年を記録するための基本条件です。米国経済全体の成長は底堅い様子を示しており、個人消費は特に堅調に推移しています。減税や規制緩和は成長をさらに押し上げる可能性がある一方、関税や移民労働者の本国送還は成長を抑制する方向に作用する可能性があります。欧州と中国については、GDPの上振れ余地がまだ残っており、成長率にポジティブサプライズがあれば、本格的な景況感回復のシグナルとなるでしょう。

インフレの沈静化:2021年と2022年は、予期せぬインフレの急上昇が資本市場に与える影響を改めて示しました。2024年は全体的にインフレの緩和が続いていますが、その傾向は最近、特に米国で若干停滞しています。インフレ率が各国中央銀行の目標である2%に収れんしていくことは追い風になるものの、決して確実というわけではありません。この点に関しても、米新政権の政策の方向性に大きく左右されることになります。

最小限の保護主義:貿易の減少、競争の低下、サプライチェーンにおける専門化の低下とスケールメリットの縮小は、あらゆる関係方面に悪影響を及ぼします。貿易政策に関する米新政権の行動が実利的であるほど、すべての人々のためになるでしょう。

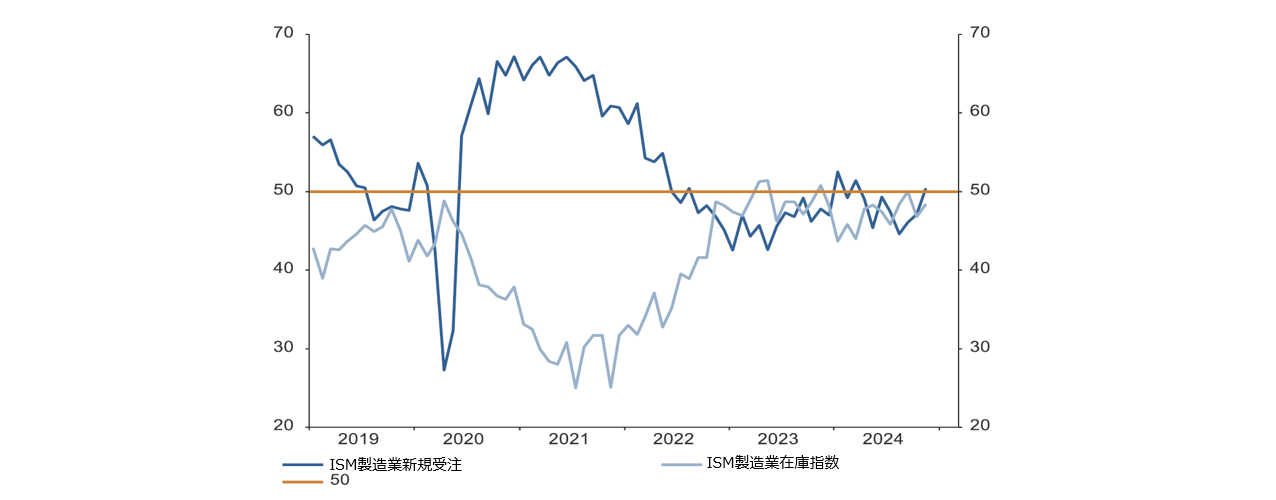

製造業の回復:2024年を振り返ると、世界成長の原動力はサービスに大きく偏っていたと言えます。一方、製造業は縮小したか、少なくとも成長が低迷しました。直近では、米国の購買担当者景気指数(PMI)の新規受注は若干持ち直し、長期化していた在庫削減局面はまもなく終わる可能性があります。ドイツや中国などでも、製造業の先行指標は最近、低水準で下げ止まっています。より裾野の広い成長は、株式市場全体の多様化や中小型株の回復にもつながる可能性があります。特定銘柄への集中度が高まっていたグローバル株式市場でこれまで見過ごされてきた分野が、多くの投資家に魅力的な機会をもたらすことは間違いなさそうです。

今週のチャート

出所: LSEG Datastream, AllianzGI Economics & Strategy, 11.12.2024

過去の実績や予想は、将来を保証するものではありません。

来週を考える

2024年も終わりに近付く中、数多くの経済指標と金利決定が控えています。最も注目されるのは、水曜日に予定されている米連邦準備制度理事会(FRB)の連邦公開市場委員会(FOMC)会合の結果でしょう。市場は、政策金利(フェデラルファンド金利)の25ベーシスポイントの追加利下げを予想していますが、FRBのフォワードガイダンスは、少なくとも数週間前の予想に比べ利下げの規模縮小や後ずれをほのめかしているように思われます。

注目される他の指標には、1) 中国の11月の製造業、小売売上高、固定資産投資の発表、2) ユーロ圏、英国、日本、米国の12月のPMI速報値(いずれも月曜日)、3) ドイツの景況感を示すifo指数とZEW指数(火曜日)、4) 英国のインフレ指標(水曜日)、5) 日本銀行の政策金利決定と米国の労働市場・住宅市場統計(木曜日)、6) 米国の個人消費支出(PCE)指数(金曜日)などがあります。

振り返ってみれば、2024年は多くの投資家にとって好調なリターンをもたらした1年となりました。したがって、昨年のウィッシュリストのいくつかの項目は、実現したかもしれません。一部の方面、特に地政学的環境から混乱が生じる可能性はあるにせよ、明るい2025年に向け下地は整っているように見えます。

良いクリスマスをお過ごしください。そして2025年が、素晴らしい1年となりますように。