トランプ次期政権の市場への影響

トランプ氏のホワイトハウス復帰は、世界中の投資家にとって幅広い意味合いを持っています。誰が大統領でも、近年の経済成長は安定して推移しています(「今週のチャート」参照)が、トランプ氏は市場、通貨、インフレ、雇用、規制などに影響を与える可能性があります。大統領就任まで2カ月ほどあるものの、トランプ氏の影響はすでに増大しつつあります。

それが顕著に表れている分野の一つが米ドルです。共和党がホワイトハウスだけでなく連邦議会の上下両院も支配するとの見方が投資家に広がるのに伴い、ドルは急上昇しました。

なぜでしょうか。トランプ氏は通貨安が好ましいと述べているものの、彼の政策は全般的に、米国への資本流入を促す方向に働きます。具体的には、米国のインフレ期待の上昇、米国金利の上昇、(他国に対する)米国株のアウトパフォーマンス、米国の借入拡大(増大する国債発行を吸収するために外国人購入者を呼び込む可能性もある)などを引き起こします。

米ドルのもう一つの支えは、関税です。選挙演説の中で、トランプ前大統領は、関税引き上げによって他国に対価を払わせたいと激しい口調で語りました。これには、10~20%の一律輸入関税や中国製品に対する60~100%の関税が含まれます。

しかし、過去の事例は、関税の効果がしばしば自国の通貨高によって打ち消されることを物語っています。これは理にかなっています。外国製品がより高くなれば、外国通貨に対する需要は当然弱まるからです。

関税の難しさは、これだけではありません。報復のリスクがあるほか、関税は輸出者ではなく輸入者が支払う税金だという点も重要です。結果として、トランプ氏の関税は、米国の輸入者に難しい決断を迫る可能性があります。輸入者は、以下の措置を取るかもしれません。

- 輸出業者に価格引き下げを求める

- 国内で、場合によってはより高いコストで調達する

- 値上がり分を米国の消費者に転嫁する

- 関税の影響を打ち消すのに十分なドル高を期待する

- 利幅を圧縮する(利益を減らす)

トランプ氏がどのように関税を導入するかはまだ明らかではありませんが、2025年中に、脅しを実行に移すかもしれません。明らかなのは、関税導入が迫っており、それに市場が反応しているということです。

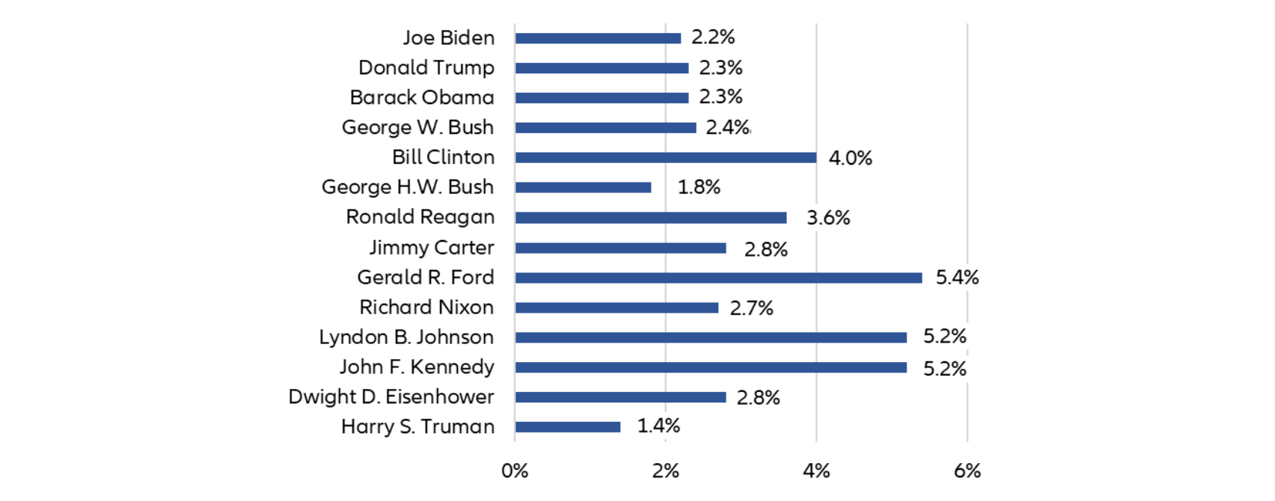

今週のチャート

大統領別に見た米国の平均GDP成長率

出所:Allianz Global Investors; Investopedia; as of 18 November 2024

過去の実績や予想は、将来を保証するものではありません。

来週を考える

この週の経済指標カレンダーは、トランプ氏が自身の政策構想や閣僚人事について議会の支持を得ようとする中、米国の政治的な動きと重なる可能性があります(なお、以下の日程は、欧州時間で表示していることにご注意ください)。

月曜日は材料が少なく、公表を控えている主要な経済指標はドイツのIfo景況感指数のみとなっています。

火曜日は、消費者信頼感指数、住宅価格、新築一戸建て住宅販売戸数の発表を控えている米国に注目が集まりそうです。投資家は、一般世帯が選挙後の消費・雇用の見通しについてどう感じているかを探ろうとするでしょう。

水曜日も、ドイツと米国が注目を集めそうです。ドイツでは、Gfk消費者信頼感指数が焦点となる一方、米国では、コアインフレ、個人所得、個人貯蓄、個人支出などの消費者関連指標が投資家の関心を引きそうです。

木曜日は、米国の感謝祭の祝日にあたるため、米国市場は休場となります。トレーダーは七面鳥やアメフトの試合、家族との時間を楽しみ、選挙後の一息をつくことができます。経済面では、ユーロ圏の景況感やドイツの11月の消費者物価指数(CPI)の速報値などが発表されます。

週の終わりの金曜日には、日本の最新の経済指標——10月の失業率と小売業販売額、11月の東京消費者物価指数——が発表されます。

順調な1週間になりますように。