警戒感強める市場

今期の決算シーズンは、投資家の間に複雑な感情を引き起こしています。決算発表を受け株価が繰り返し押し下げられる一方、ここぞとポジションを増やす動きも見られます。米国の決算シーズンはそろそろ終わりを迎えます。情報サービス会社のリフィニティブによると、S&P500種構成企業の9割以上が決算発表を終えました。今シーズンもポジティブサプライズが目立ち、81%の企業が予想を上回る決算を発表しました。しかし、そのこと自体は、驚くにあたりません。というのも、ポジティブサプライズは、最近の決算シーズンの定番になっているからです。もっとも、各セクターの動向には、かなりの差異が見られます。ポジティブサプライズの割合が最も高かったのはテクノロジーセクターで、その割合は9割以上となり、非景気循環消費財セクターがそれに続きました。一方、予想を上回る決算を発表した不動産企業は7割に届きませんでした。これは、不動産セクターが中央銀行のチープマネー(低利資金)供給の終焉になかなか対応できていないことが原因と思われます。

欧州ストックス600種指数構成企業の決算シーズンも進んでいます。この幅広いベンチマークに含まれる企業の8割以上が第3四半期の決算発表を終えました。しかし、ポジティブサプライズの割合は6割弱と、米国を下回っています。最も割合が高かったのはハイテクセクターと金融セクターで、ここでも不動産セクターは最下位となり、ポジティブサプライズは全体の25%にとどまりました。

修正モメンタム(アナリストの収益予想の上方修正と下方修正の割合を表す)は引き続き低下しており、S&P 500、MSCIヨーロッパ、MSCI新興市場、FTSE 100銘柄で1を割り込んでいます。上方修正件数が下方修正件数を上回っている指数は、TOPIXだけです。今後の見通しとして、来期は収益モメンタムが鈍化することがうかがえます。

今週のチャート

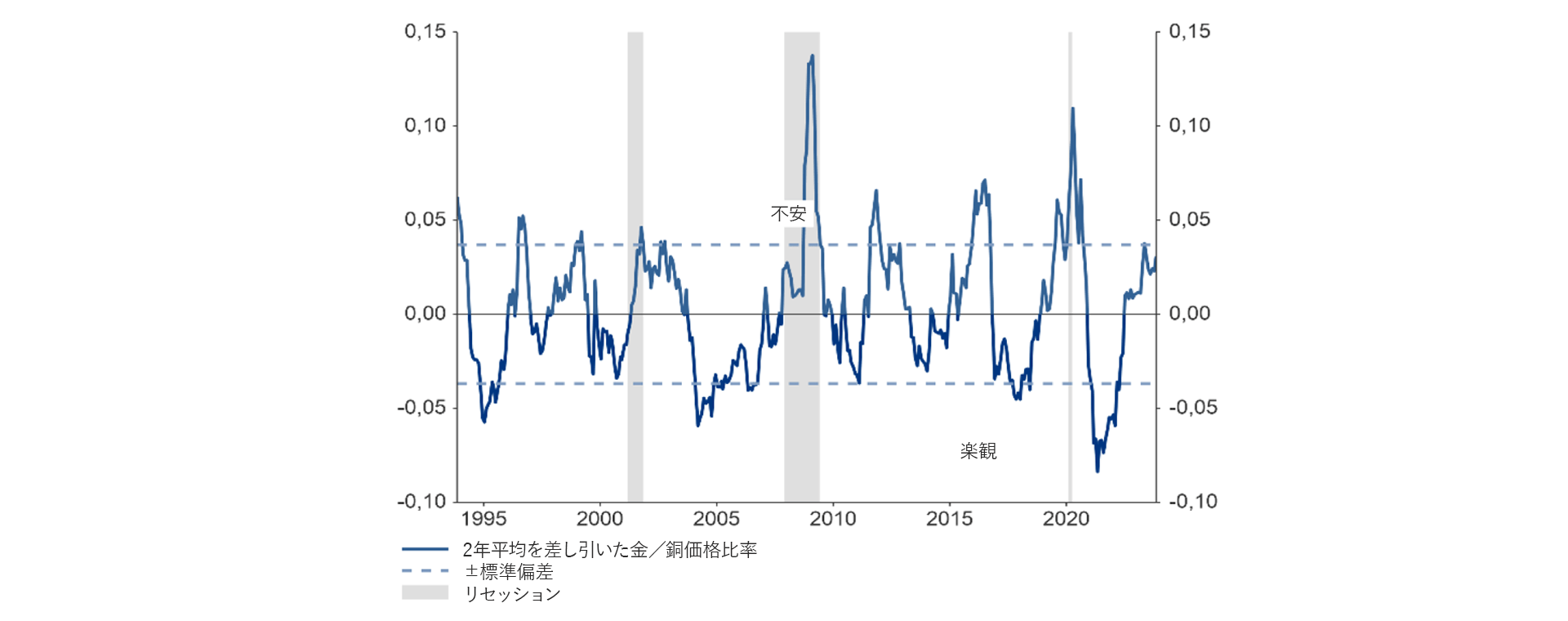

金と銅の価格比率

出所: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research 2023年11月13日

来週を考える

来週は、先行指標と物価指数が脚光を浴びるでしょう。この週は、数多くの指標が発表を控えています。月曜日は、米国の先行指標となる指数とドイツの生産者物価指数に注目が集まると思われます。生産者物価指数が最近、かなり下落していることを受け、消費者物価上昇率が引き続き減速するとの期待が高まっています。

火曜日は、シカゴ連銀全米活動指数と連邦公開市場委員会(FOMC)の議事録が公表されます。FOMC議事録は、パウエル米連邦準備制度理事会(FRB)の直近の「FRBは金融引き締めが十分かまだ確信していない」という発言に照らして精査されることになりそうです。この発言は、市場に若干の混乱を招きました。

水曜日は、ユーロ圏の消費者信頼感指数と米国の耐久消費財受注が控えています。失業保険の新規申請件数と継続受給者数も発表されます。米国の労働市場は引き続き、FRBの今後の決定の決め手となるでしょう。

木曜日には、ユーロ圏全体と各加盟国のHCOB製造業購買担当者景気指数(PMI)とサービス部門PMIが発表されます。金曜日は、最近、ごくかすかに改善の兆候を示しているドイツのIfo企業景況感指数に注目が集まると思われます。この上昇トレンドが継続するかどうかが注視されるでしょう。週の最後には、英国のGfk消費者信頼感指数と米国のS&P PMIが発表されます。

テクニカルな状況は不透明です。主要株式市場の主なベンチマーク指数は、30日移動平均近くにあり、相対力指数はニュートラルな水準にあります。金(警戒感を示す指標となる)と銅(経済成長の先行指標となることが多い)の相対的価格から判断すると、警戒感が広がっています(「今週のチャート」を参照)。

市場のセンチメントは強弱が入り混じっています。全米個人投資家協会調査によると、弱気な投資家の数がかなり増えています。また、センティックスによれば、ドイツとユーロ圏全体の投資家心理はさらに悪化しています。アジア(日本を除く)でも、センチメントはいっそう悪化しています。センチメントが改善している市場は、米国だけです。心強いことに、将来の見通しは、まだネガティブな領域にあるものの上向きつつあります。

実際、市場には楽観の兆候は全く見られません。現在の地政学的緊張、経済指標の悪化、金融政策に起因する流動性の低下を背景に、緊張感が高まっています。

満足のいく1週間となりますように。