迫る米大統領選挙

2024年米大統領選挙がいよいよ終盤戦に差しかかっています。まもなく11月5日に、米国民は次期大統領を選ぶことになります。すでに一部の州で期日前投票が始まっており、その中には勝敗のカギを握る激戦州も含まれています。選挙の行方はまだ予断を許さず、世界中の投資家が市場への影響を見定めようとしています。

当然ながら、ハリス副大統領が掲げる政策は、バイデン大統領の政策とおおむね似ています。つまり、ハリス氏が勝利した場合、投資家は現在の政治・経済環境がある程度継続すると見込む可能性があります。

一方、トランプ前大統領は、「アメリカファースト」という世界観を強く押し出すことによって、より強硬な姿勢を取っています。トランプ氏が勝利した場合、関税引き上げ、業界の規制緩和、国境管理の厳格化、米国の外交政策の独立へと急転換する可能性があります。

財政問題に関しては、ハリス陣営もトランプ陣営も、大々的な減税策や歳出計画を打ち出しています。比較すると、トランプ氏の政策案の規模は7.5兆ドルと、3.5兆ドルのハリス氏よりも高くつくように見えます(超党派のシンクタンク「責任ある予算委員会」による)。

投資家にとって、財政刺激策は、目先の成長を押し上げる(同時に、インフレ率や金利なども上昇する)一方、米国の持続不可能な債務負担を悪化させる可能性があります。しかし、ここで忘れてはならないのは、米国政府の財布のひもを握るのは、大統領ではなく議会だということです。つまり、財政政策を大々的に転換するには、次期大統領は上下両院から一致した支持を得る必要があります。そのためには、「レッド・スウィープ」(共和党が政権と上下両院の過半数を占める)あるいは「ブルー・スウィープ」(民主党が政権と上下両院の過半数を占める)が必要となるでしょう。

選挙当日は、どうなるでしょうか。世論調査は僅差の接戦となっていることを示しており、選挙結果が数日、場合によっては数週間出ないこともありえます。しかし、世論調査の結果を詳しく見てみると、大半は統計的な「誤差の範囲」内であり、ひょっとすると一方の圧勝となる可能性もあります(「今週のチャート」を参照)。世界の投資家、そして米国の多くの有権者にとって、選挙結果が迅速に判明することが最良の結果になるかもしれません。

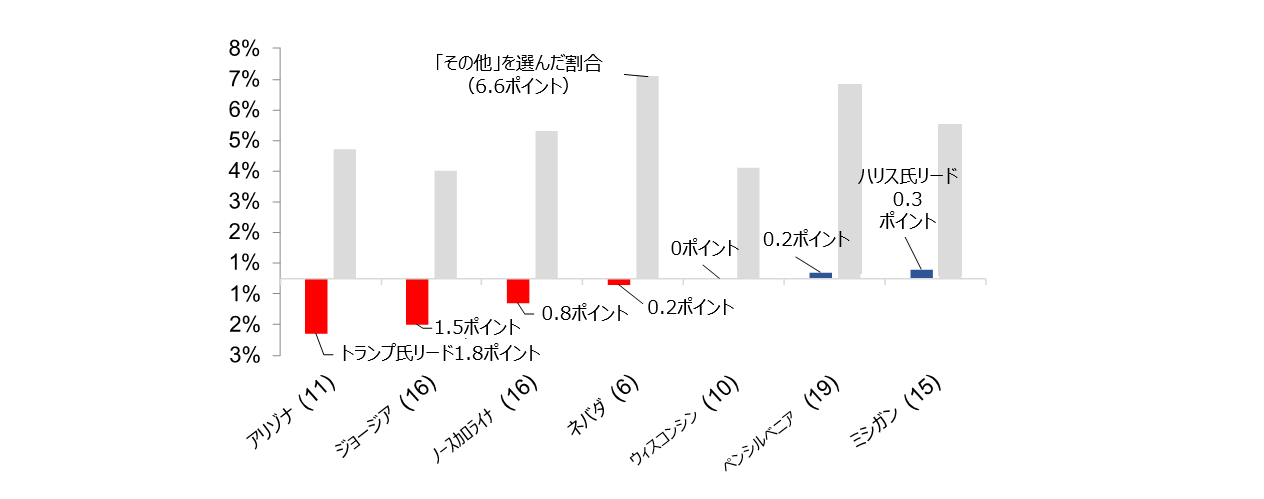

今週のチャート

多くの世論調査結果は、2~3%の誤差の範囲内

大統領候補-激戦州の世論調査

出所:アリアンツGI, 270towin.comの情報を基に作成。2024年10月21日現在

過去の実績や予想は、将来を保証するものではありません。

来週を考える

米国の選挙動向に加え、来週は企業の決算発表や経済指標の発表が目白押しです。決算発表に関しては、7~9月(第3四半期)の決算発表が最も集中する週を迎えることから、決算内容が株価を下支えする可能性があります。経済指標に関しては、月曜日は材料が少ないものの、徐々に増えていきます。

欧州諸国で注目すべきはドイツで、火曜日にGfK消費者信頼感指数、水曜日に失業率、インフレ率、第3四半期の国内総生産(GDP)速報値が発表されます。特にドイツのGDPデータは注目を集めそうです。アナリストの予想では、過去8四半期で6回目のマイナス成長となる見込みです。

ユーロ圏全体では、消費者信頼感指数、経済信頼感指数、事業環境に関する指数、失業率、第3四半期GDPなどが控えています。

アジアでは、金曜日に予定されている日本銀行の政策会合が投資家の注目を集めるでしょう。他の主要中央銀行とは対照的に、日銀は、ここ数年2%の目標を上回って推移しているインフレを抑えるために、徐々に金利を引き上げています。今回は金利を据え置くというのが大方の予想ですが、失業率や鉱工業生産、小売売上高、住宅着工件数など、政策当局者が考慮に入れなければならない新たなデータが控えています。

米国では、選挙報道以外に目を向けると、いくつかの重要な経済データの発表が予定されています。主要なものとしては、火曜日の住宅価格、消費者信頼感指数、求人数、水曜日の第3四半期GDP、木曜日の個人所得・支出・インフレ率、金曜日の10月の雇用統計などがあります。なお、最近の米国のデータの一部はおそらく、ハリケーン「ヘレン」と「ミルトン」の影響を受けていることに留意する必要があります。被災地の復旧に伴い、その影響は今後数カ月で解消されると思われますが、景気低迷の兆候は、米大統領選挙で相手を攻撃する材料にされやすいかもしれません。

選挙の行方が注目されます。