米国、ユーロ圏、中国の景気動向が乖離?

ここ3カ月の中心的な投資テーマは、目を見張るような米国経済の底堅さとインフレ圧力の軟化であり、米連邦準備制度理事会(FRB)の引き締めサイクルの長期化に対する懸念が和らぐ中、市場参加者はリスク資産を保有することにそれほど警戒感を抱かなくなっています。

その一方で、別のテーマが静かに浮上しています。それは、米国経済が再加速の兆候を示しているのと同時に、ユーロ圏と中国の経済が大きく失速しているということです。今のところ、このテーマはそれほど大きな影響を及ぼしていませんが、今後重要性を増す可能性があります。

この乖離は、これからも続くのでしょうか。それとも、秋になれば再び同じような動きを示すようになるのでしょうか。

コロナ禍以来、家計の消費活動に制限が課されては解除される事態や、供給不足による混乱に伴う消費者需要の急激な変化を背景にした商品・サービス価格の異常な変動によって、各国・地域の経済サイクルは一様に大きな影響を受けました。今年初めの中国による経済活動への制限撤廃が、そのような共通の経験の最後となることが望まれます。

中国の経済再開と時期を同じくして、ユーロ圏ではエネルギー供給に対する信頼が回復し、エネルギー価格が下落したことを受けて、経済に対する楽観的な見方が広がりました。ユーロ圏の経済と中国の経済が密接に関係していることを考えると、ユーロ圏の楽観的な見方の背景には、中国の需要が回復するとの見通しもありました。ユーロ圏の高級品メーカーは今年前半、特に大きな恩恵を受けました。

しかし現在は、かなりネガティブな雰囲気が漂っています。弊社の予想通り、中国経済の再開は、主にサービス業界に恩恵をもたらしています。しかし、世界経済への波及的な恩恵は一時的でさほど大きくなく、国内不動産セクターの安定化という課題が再び注目を集めています。

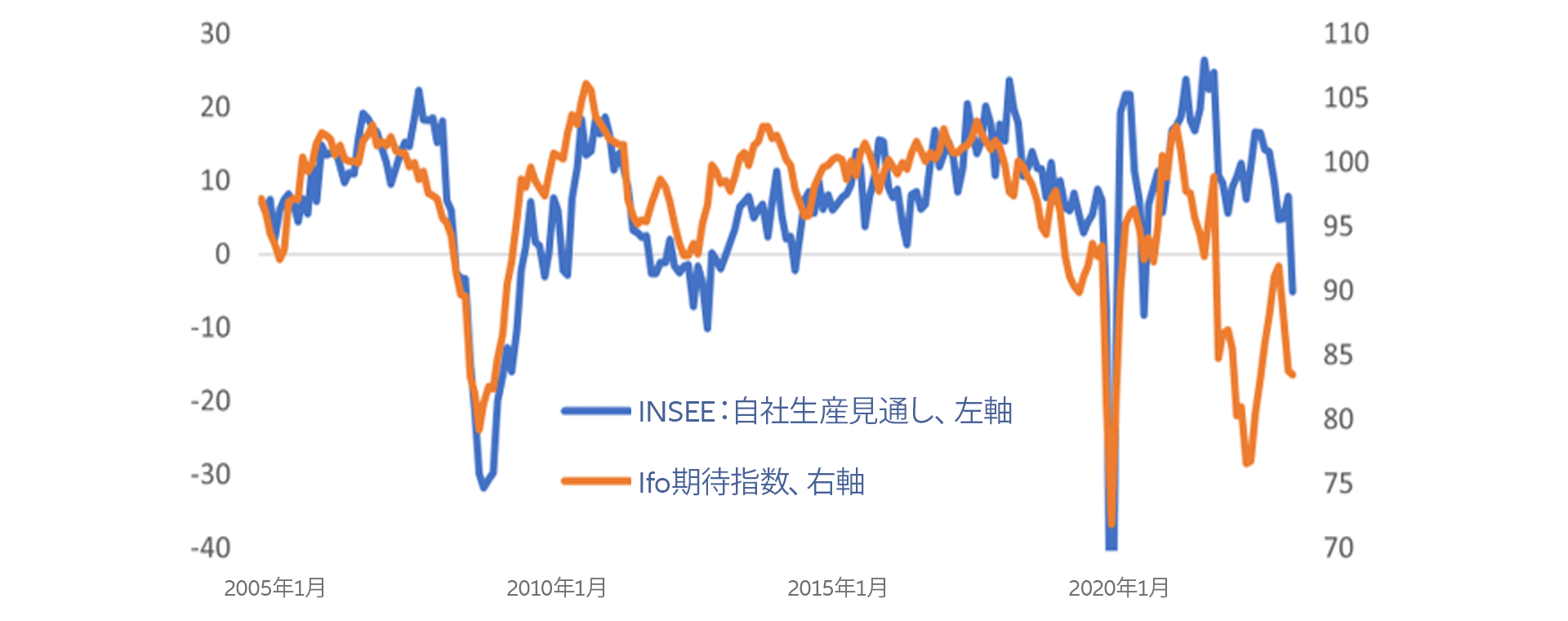

ユーロ圏の回復も同様に、はかばかしくありません。ドイツの景況感は第2四半期の初めにピークを付けましたが、景気循環的な回復としては歴史的な低水準となりました。まだ成長局面にあるユーロ圏の中でドイツが単にアンダーパフォームしているように見えた時期もありましたが、先月のデータは、フランス企業の生産見通しが著しく低下していることを示しており、ユーロ圏全体の低下の前兆となっています。

歴史的に、ユーロ圏と中国が減速すると同時に米国が数カ月以上にわたって再加速する状況は、滅多にありません。したがって、来週のPMIデータの速報値は、マクロトレンドが本当に乖離しているのか、それとも単なる程度の差なのかを示す重要な指標となるでしょう。

米国のインフレ率はまだ目標をかなり上回っており、失業率が現在の水準から再び低下すればFRBが金融引き締めを強化する可能性が高いことから、米国の再加速が持続するには、生産性が歴史的に例外な水準で改善する必要があるというのが弊社の基本的な見通しです。とはいえ、米国の家計収支の健全さを考えると、米国、ユーロ圏、中国の間で乖離がさらに進むことは十分にありうると思われます。一方で、米国の財政赤字が依然として高水準であることは、政府が引き続き米国の需要に大きく寄与することを示唆しています。さらに、インフレ抑制法によって経済活動の促進が期待されることやコロナ後、サプライチェーンの「オンショア化」が求められていることを考えると、米国の製造業見通しの長期的な改善も一役買う可能性があります。

今週のチャート

欧州企業は予想を下方修正

出所: Bloomberg, 2023年8月14日

来週を考える

米国では、来週は主に先行指標に注目が集まるでしょう。世界の需要を維持する上での米経済の回復の重要性を考えると、特に重要なのがPMI速報値です。6月に大きく伸びた耐久財受注は縮小が予想されますが、コア資本財の受注は上昇の勢いを維持すると思われます。

ユーロ圏では、PMI速報値は最近の景気減速の持続性を示す最も重要な指標となります。ドイツIfo経済研究所とフランス国立統計経済研究所(INSEE)による企業景況感調査も、補助的な指標の役割を果たします。

英国のPMI速報値からは、ユーロ圏が減速する中で英国経済が6月に示した予想外の強さが持続可能なものかどうかが読み取れるでしょう。英国では最近、比較的強い統計が発表されていますが、住宅市場は低迷しており、ライトムーブ住宅価格指数はさらなる減速を示す可能性が高くなっています。

最後に、日本のPMIはおそらく、他国に比べて日本の経済が引き続き堅調であることを示すと思われます。日本は、景気刺激的な金融政策を続けている点で、他国からかけ離れています。そうした状況の中、東京都が発表する8月の消費者物価指数(CPI)は、インフレの勢いを示す重要な指標となります。

全体的に、米国と欧州の夏休みシーズンが終わりに近付く中、発表される経済指標は、景気の乖離が一つのテーマとして浮上しつつある状況と一致するものになると予想されます。