国民の不満の新たなはけ口

英国とフランスでここ数週間に行われた議会選挙は、ポピュリストの主張が持つ潜在的な破壊力を思い起こさせるものでした。この2つの選挙には、共通点がありました。英国の投票制度もフランスの投票制度も反体制勢力の台頭に不利に働く傾向があること、どちらの選挙も現政権に対する有権者の不満を背景に実施されたこと、そしてどちらのケースもポピュリスト政党が選挙の行方に大きな影響を及ぼしたことです。

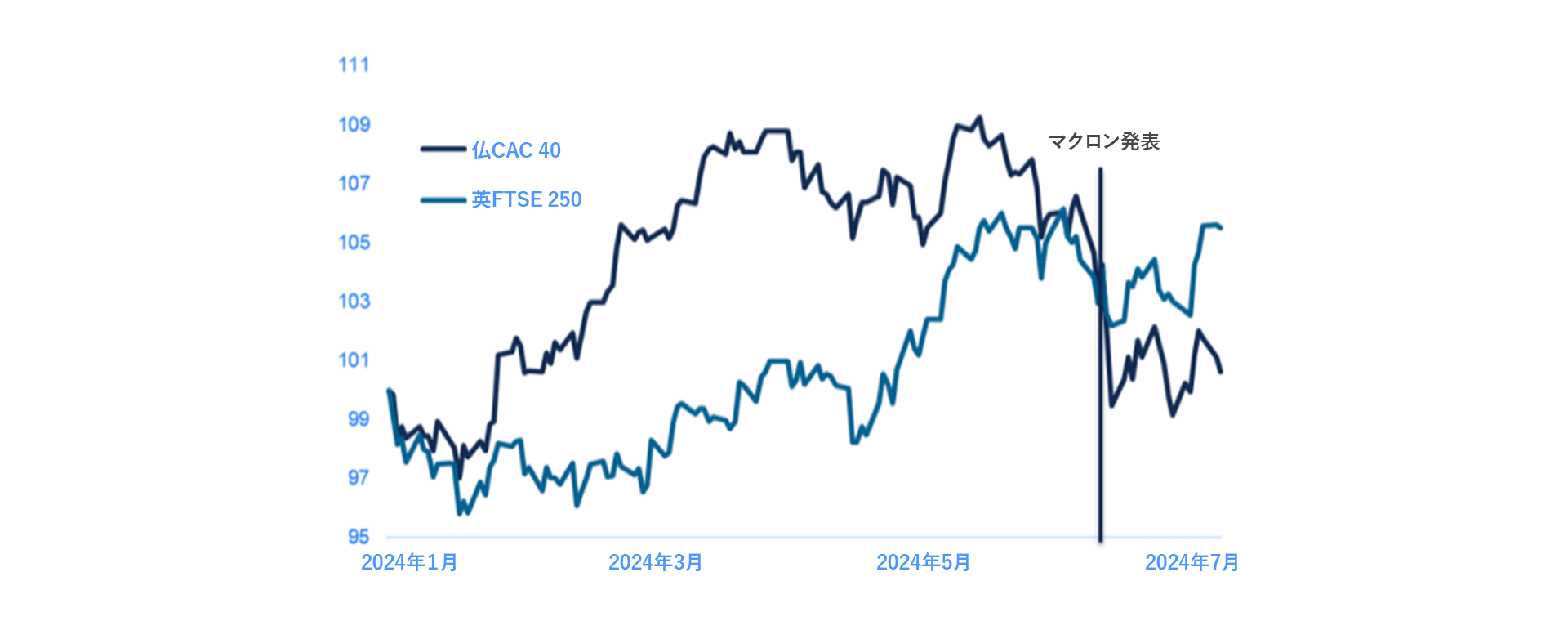

しかし、最終的な結果には大きな違いがあり、投資家にとって長期的に非常に異なる影響をもたらす可能性があります。その一部は、マクロン大統領が議会選挙を実施するという予想外の決定を下して以来、英国とフランスの株式市場のパフォーマンスが乖離していることにすでに表れています。

まずフランスについては、欧州議会選挙で国民連合が躍進したことを受けて、政権分裂の懸念が生じました。そのような政権分裂は、EUの機能に影響を与えるとともに、フランスの財政危機を引き起こす恐れがありました。こうした懸念を反映して、フランスとドイツの10年国債のスプレッドは、選挙前の47ベーシスポイント(すなわち0.47%)から第1回投票前には最大82ベーシスポイント近くにまで拡大しました。この拡大は現在若干巻き戻され、本稿の執筆時点のスプレッドは65ベーシスポイント近辺になっています。

フランス国債の利回りスプレッドが選挙発表前の水準にまで戻っていないのは、なぜでしょうか。その答えは一つには、どの勢力も単独では過半数を達成できない、3つの選挙連合に分かれるという前例のない事態が生じていることにあります。首相を選ぶ権限はマクロン大統領にあるため、マクロン大統領が誰を選ぶのか、それどころか連合政権がどのぐらい持続するのかも現時点では不透明な状況です。一方で、その答えは、選挙結果がもたらす長期的な影響と、より持続的な財政政策を実現するための合意形成の難しさを反映している部分もあります。より持続的な財政政策がなければ、フランス国債の利回りスプレッドが上昇に向かうのは自然な動きです。

フランスとは対照的に、英国の選挙には、2016年のブレグジット投票を通じてポピュリズムを試してみた経験が反映されていました。結局、成長は低迷し、財源なき減税をちらつかせたことで金融危機が生じ、保守党が有効な経済政策を打てない状況が続きました。

その結果、保守党が過去最悪の選挙結果に見舞われたのは当然と言えます。今回の英国選挙には、英国債の利回りがレンジバウンドにとどまっている理由、そして英国の株式市場がフランスの株式市場を大きくアウトパフォームしている理由を理解するカギとなる要素が 2つありました。第1の要素は、極右・極左政党の得票率がわずか14%だったことです。保守党政権の得票率の著しい低下の恩恵を受けたのは、中道政党でした。第2の要素は、労働党新政権が富の創造を政策の重点に掲げていることです。たとえば、リーブス新財務相の初演説では、インフラプロジェクトの合意プロセスの迅速化や新規住宅建設の妨げとなってきた規制の緩和などを約束しました。こうした成長促進戦略に前政権と同じ財政目標が組み合わされていることは、投資家にとって非常に魅力的に映ります。

ポピュリズムは、投資家が考慮すべき重要なリスクになりつつあります。多くの場合、ポピュリズムは成長の低迷、通貨安、株式市場のアンダーパフォーマンスにつながります。一部の国では、ポピュリズムが事実上根を下ろしかねませんが、民主主義が堅固な国では、ポピュリスト政策の失敗は、投票行動を通じて修正することができます。回復は進みが遅く、後退することもあるかもしれませんが、英国とフランスの短期的な見通しを考慮すると、今後数年の上昇余地が大きいのはどこかは、明らかであるように思われます。

今週のチャート

2024年6月を100として表示

出所; Allianz Global Investors, Global Economics & Strategy, Bloomberg, 2024年7月9日現在のデータ。過去の実績は将来のリターンを保証するものではありません。

来週を考える

ユーロ圏では、欧州中央銀行(ECB)会合が予定されていますが、あまり大きなインパクトはなさそうです。ECBのラガルド総裁は、今月の会合で追加利上げが適切かどうかを判断するには情報が少なすぎるとの見方を示しています。ユーロ圏では、経常収支と欧州経済研究センター(ZEW)による直近の投資家信頼感調査の結果も公表されます。

弱含みの消費指標が続いている米国では小売売上高の発表が控えていますが、引き続き消費の弱さを反映する結果になりそうです。住宅市場指標も低迷が続くとみられ、5月に力強く上昇した鉱工業生産高は減速が予想されます。

英国では、イングランド銀行が金融引き締めを一部解除し始めるのに十分な進展が見られるかどうかを判断する上で、6月の消費者物価指数(CPI)が特に大きな影響力を及ぼしそうです。金融引き締めの影響は、労働市場では次第に強く見られるようになっています。6月の空室率と失業率は、さらなる軟化の兆候が予想されます。

日本では、6月のCPIが、日銀の緩やかな政策正常化の取り組みが月後半に進むかどうかを判断する材料となるでしょう。最後に、スイスの第2四半期のGDP成長率は、好調だった第1四半期から減速することになりそうです。

来週はポピュリストの主張が鳴りを潜めると予想されます。したがって、年内の課題が再開するまで、しばし一息つきましょう。