不確実性プレミアム

現在、資本市場の投資家も国家経済も、かつて経験したことのないほどの不確実性に直面しています。今回の混乱の原因は、地政学的な問題ではなく、国内の経済的混乱にあります。地政学的リスクを表す指数は最近ほとんど変わっていませんが、経済政策の不確実性を表す指数は急上昇しています。どちらの指数も、地政学的リスクと経済政策リスクに関する特定のキーワードを使って新聞記事やレポートを評価・分類するアルゴリズムに基づいて算出されています。実のところ、この結果はそれほど意外ではありません。最近の貿易政策決定、政府債務の増加(先日の米下院の予算決定により、さらに膨らむ見通し)、米国のトリプルA格付けの喪失、米連邦準備制度理事会(FRB)の独立性を弱めようとする試み……こうした動きすべてが不確実性を増大させています。そして、評価や算出が可能なリスクとは対照的に、不確実性は本質的に計算できません。このことが状況を特に困難なものにしています。それでも、資本市場は迫り来る不確実性を測定し、織り込まなければなりません。要するに、不確実性プレミアムを要求します。

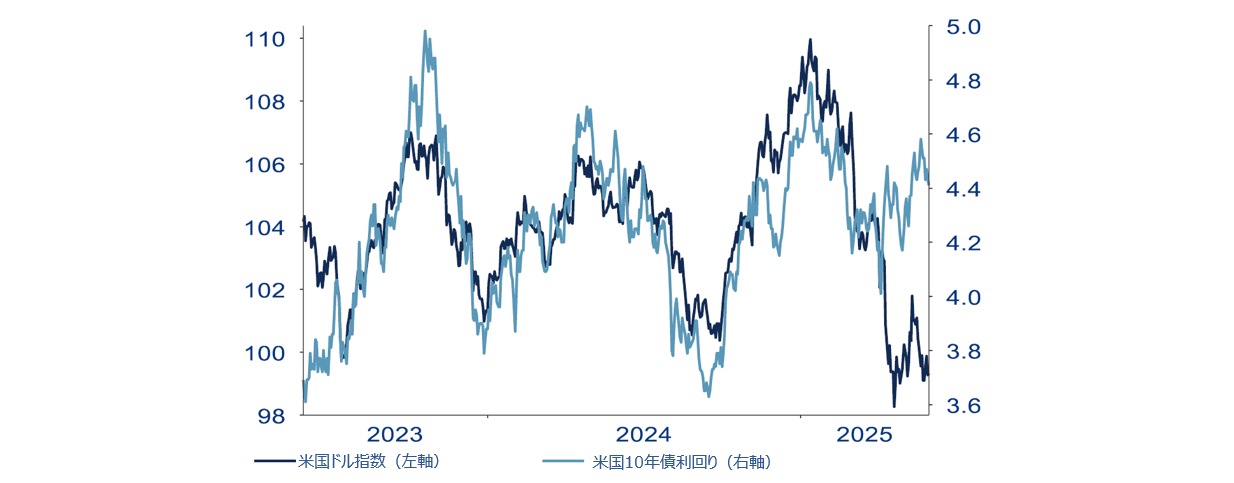

こうした不確実性プレミアムはすでに目に見える形になっています。米ドルは下落しています。同時に、米国債の利回りは大きく上昇しています。どちらの動きも、米国の財政赤字が膨れ上がっていることと、最後のトリプルA格付けを失ったことが原因であることは明らかです。注目すべきは、米国債利回りと米ドルがもはや連動していないことです。背景には、特に海外投資家がトランプ大統領の政策を受け、米国資産から資金を引き揚げていることがあります。ここ数年間、債券価格とドル相場はだいたい同じ方向に動いていました。利回りの上昇は通常、健全な成長を示唆し、外国資本を引きつけ、外国資本の流入を受けてドルが上昇していました。このパターンがもはや当てはまらなくなっています(「今週のチャート」を参照)。不確実性の上昇は代償を伴います。現在、利回りの上昇は力強い成長によるものではなく(実際、2025年第1四半期の米国の国内総生産(GDP)は縮小)、借り換えニーズの増大とFRBの独立性に対する懸念によるものです。

危機の指標として、また、インフレに対するヘッジとしてよく知られている(ただし、トータルリターンや複利効果は期待できない)金の価格は、直近の高値圏にとどまっています。ドル安がドル圏からの資本流入を支えているため、不確実性は、ドイツと欧州の株式市場にとっても追い風となっているようです。それに加えて、米国と比べて魅力的なバリュエーションも、投資家の注目を集めています。

マクロ経済レベルの価格も、もう一つのタイプの不確実性プレミアムです。米国の消費者のインフレ期待は著しく高まっています。ミシガン大学の調査からは、消費者が6%超えのインフレに身構えていることがうかがえます。消費者が実質賃金の低下を予想しているのは明らかであり、実質賃金が下がると消費に下押し圧力がかかります。実際、全米産業審議会(コンファレンスボード)消費者信頼感指数は2024年11月から急落し、5月まで回復しませんでした。消費者は、関税が結局のところ一種の付加価値税であり、国境で課せられ、消費者が支払うことになると理解しています。最近のセンチメントの回復が持続可能かどうかは不透明です。センチメントの重しとなる関税が一時停止されたことによるつかの間の回復かもしれません。この問題はまだ終わりそうにありません。国際貿易裁判所は、トランプ大統領の輸入関税は大統領の権限を逸脱しているため無効であるとの判断を示したものの、これが最終決定になるとは思えません。

こうした状況を背景に、米国が今後数カ月の間にリセッションに陥る可能性が高まっています。多くは関税紛争の行方にかかっています。税制法案(トランプ大統領のいう「大きくて美しい法案」)は、おそらく2026年から2028年にかけての成長を下支えするでしょう。その乗数効果はおそらく低いため、この間のGDPの押し上げ効果は、ベースラインシナリオと比較して0.4パーセントポイント程度にとどまる可能性があります。一方で、その代償として政府債務と利払い負担は大幅に増加します。 米国の関税・移民政策の結果として、米国のインフレは少なくとも短期的にはかなり加速しそうです。大量の労働者が排除されれば、賃金圧力は上昇するでしょう。FRBは、大きな課題に直面しています。政権からの利下げ要求が一段と強まる中で、成長リスクとインフレリスクの増大に対処しなければなりません。それに比べると、欧州中央銀行(ECB)ははるかに楽な立場にあります。米国の関税政策に起因する成長リスクと、賃金圧力の低下を背景に、今後しばらくの間は利下げ路線を継続するのに必要な余地があるとみられます。

信頼性の高い環境の実現が願われます。

今週のチャート

不確実性の代償:米国債利回りの上昇とドル安の進行

出所:LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 2025年6月2日現在。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

現在の環境を踏まえ、次のような株式と債券への戦術的な配分が考えられます。

- 成長とインフレの行方が不透明な中、米国債利回りは、せいぜい現在の水準付近で推移すると考えられます。しかし、利回り上昇と価格の下落のリスクが依然として存在します。

- 欧州債券市場にとって、ユーロ圏へのポートフォリオのシフトと、比較的信頼性の高いECBの金利政策(最近、ECB理事会内部の意見の相違が増えているとはいえ)は追い風になると考えられます。

- 投資家がより慎重な資産配分を行う中、欧州株は米国株に比べ、構造的に選好されやすいという利点があるかもしれません。

- 全体的に米国株式市場は、バリュエーションの高さと、政治的決定や企業業績が期待を裏切る可能性があることから、脆弱性を抱えています。

- 主要指数構成銘柄の業績見通しは、足元で下方修正傾向にあります。短期的には、米国では下方修正のトレンドが底を打ったように思われます。

- 米ドル安圧力はしばらくの間続きそうです。これも、不確実性プレミアムの一つの側面です。

- MSCIワールド・インデックスをセクター別に見ると、業種によってかなりの乖離が見られます。エネルギー企業の利益見通しは低下を続ける一方、銀行、IT企業、公益事業会社の利益見通しは上昇を続けています。生活必需品セクターの利益見通しはおおむね安定しています。

- 輸出の増加、財政刺激策、金融拡張政策により、中国の成長見通しはいくぶん改善しています。しかし、中国はいまだに、2021年の不動産バブル崩壊後のデフレに直面しています。民間部門のデレバレッジと不動産市場の安定化には、まだ忍耐が必要です。米国との貿易摩擦も、困難な状況に拍車をかけています。

投資テーマ:ディスラプションの時代における投資収入

- 人口動態:世界の人口は増加していますが、そのペースは次第に緩やかになっています。一方、平均寿命は着実に伸びています。世界全体で高齢化が進み、潜在的な生産年齢人口は減少しつつあります。この傾向は、特に先進国で顕著です。

- デジタル化:「スマートマシン」は、雇用構造の劇的な変化をもたらしています。

- どのような仕事が人間に残され、どれだけの雇用が確保されるのかという問題は、必然的に人間が受け取る報酬の問題につながります。この点に関して、労働経済学者のリチャード・フリーマンは、人間と機械化された労働との関係にパラダイムシフトが起こると予測しています。彼の「あなたはロボットのために働くことになるのか、それともロボットがあなたのために働くことになるのか」という皮肉を込めた問いは、核心を突いています1。

- したがって、ロボットや人口動態といった要因は、働いて得る収入を補完する投資収入について議論すべき時期が来ていることを示唆しています。

- スマートマシンが普及し、人口構造の変化が国の年金制度を圧迫している時代には、投資収入を増やしていく必要があります。それだけではありません。他にも、投資収入はいろいろな場面で役に立ちます。休暇や日々の買い物、あるいは孫への教育資金援助に使える予算を増やすこともできます。

- 投資収入には、2つの源泉があります。銀行預金の利子と、債券の利息または株式の配当金です。

- 結論として、投資のトータルリターンに注目するだけでなく、その予想将来キャッシュフローにも注目すべき時が来ていると言えます。お金(あるいは「ロボット」)に働いてもらいましょう。

[1] Freeman, R. B. (2018). Employee and citizen ownership of business capital in the age of AI Robots. CSR und Mitarbeiterbeteiligung: Die Kapitalbeteiligung im 21. Jahrhundert–Gerechte Teilhabe statt Umverteilung, 101-108. SpringerGabler. Wiesbaden.