財政出動に向かうドイツ

2012年7月26日、当時の欧州中央銀行(ECB)総裁マリオ・ドラギ氏は、(ユーロを守るためには)「何でもやる(whatever it takes)」と発言しました。この歴史的な言葉は、後にユーロ圏債務危機の終わりの始まりだったと解釈されるようになりました。今日、ドイツを代表する政治家であり次のドイツ首相と目されているフリードリヒ・メルツ氏も、ドイツ、そして欧州の防衛力不足に終止符を打つ姿勢を明確に打ち出すために、同じフレーズを用いています。メルツ氏が言及しているのは、先週ドイツ議会が承認した、防衛・インフラ支出拡大のための債務を財源とする財政出動です。問題は、投資家がこれをどう受け止めるかということです。

「何でもやる」という姿勢の根底にあるのは、投入する資金に理論上、制限を設けないという原則です。これは、ECBの国債買い入れにも、ウクライナの防衛力支援を含む今日のドイツの防衛支出にも当てはまります。少なくとも後者については、憲法上の借り入れ規則による正式な制限の対象から外れることになりました。その上、追加のインフラ投資のために、債務を財源とする5,000億ユーロの財政出動も予定されています。さらに今後10年にわたりおよそ5,000億ユーロが防衛にも投じられると仮定すると、向こう10~12年間の財政支出の総額は最大1兆ユーロに達する可能性があります。これは、ドイツの国内総生産(GDP)の約23%に相当する規模であり、印象的な数字であることは間違いありません。

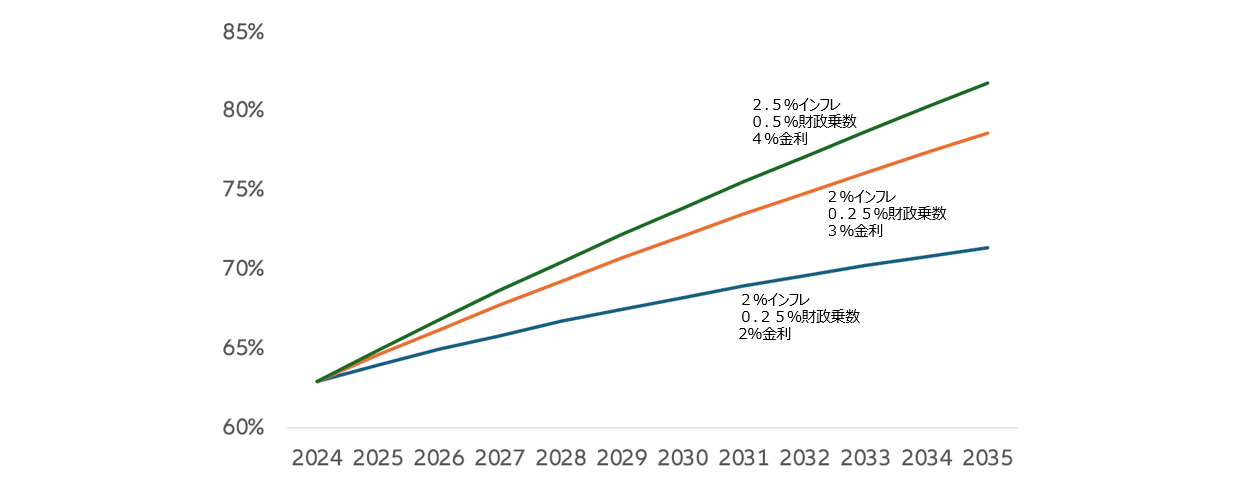

ドイツの将来の債務残高対GDP比率とドイツの成長には、どのような影響が及ぶでしょうか。これらの問いに答えるためには、特に財政乗数、将来の利払い、インフレについて、もっと多くの仮定を立てる必要があります。財政乗数に関しては、プラスになる可能性が高いものの、必ずしも1にはならないと思われます。長期的に控えめに見て0.5と仮定すると、財政支出10億ユーロごとにGDPが5億ユーロ増加することになります。インフラ支出に関しては、財政乗数はおそらく防衛支出の場合より高くなると思われる一方、需要喚起のための財政支出は、生産能力が十分に活用されている場合よりも活用されていない場合の方が効果は大きくなります。この点については、(1) 向こう10年間に需要の増加が見込めるのであれば、生産能力を増強するインセンティブが生じること、(2) ドイツの近隣の欧州諸国も生産能力を一部提供できること、を考慮に入れる必要があります。利払いに関しては、ドイツ連邦共和国が発行した既発債の平均金利は現在1.5%強です。これは、徐々にではあるものの、やがて上昇する可能性が極めて高いと思われます。

総合すると、債務残高対GDP比率が現在の66%前後から75~80%の範囲に上昇するというのが、最もありそうなシナリオと考えます。このシナリオでは、財政乗数が0.5で、インフレ率がECBの目標である2%に沿って推移し、平均金利が現在の2倍の3%になるという仮定に基づいています(「今週のチャート」参照)。結果として、ドイツの債務残高対GDP比率は、十分に対処可能な範囲内で上昇すると言えます。

今週のチャート

各インフレ率、財政乗数、総債務の平均金利シナリオごとのドイツの債務比率の予想

出所:アリアンツ・グローバル・インベスターズ・エコノミクス&ストラテジー、2025年3月24日時点のデータ。

上記には、現時点の見解および想定に基づく将来見通し等が含まれますが、既知および未知のリスクや不確実性が原因となり、実際の業績や結果、事象が、明示的または暗示的に示されたものと大幅に異なる可能性があります。

当社は、将来見通しを更新する義務を負いません。

来週を考える

来週は、金曜日に発表される米雇用統計のほか、購買担当者景気指数(PMI)の確報値—火曜日の製造業PMIと木曜日のサービス業PMI—が注目を集めそうです。後者は、米国の関税政策と、中国および欧州の財政刺激策の見通しの双方に影響されると思われます。米連邦政府機関と関連サービス企業における最近の大量解雇の影響が米雇用統計に表れ始めるかもしれません。週の初めには、ユーロ圏とその主要加盟国の3月のインフレ速報値も発表されます。世界の反対側では、日本の3月短観も発表されます。

政治面では、水曜日に控えている米新政権の関税政策に関する重大発表が注目を集めそうです。ここでの主要な問題は、米国が貿易相手国による関税やその他の貿易障壁(いわゆる「相互関税」)にどう対応するかということです。米国への輸入品に対する実効関税は大幅に引き上げられる見込みですが、具体的にどのような形を取るかについては引き続き不透明感が色濃く残っています。

全体的に、指標の動き、そして資本市場は不安定な状態が続きそうです。しかし、4月2日以降は、米国の関税政策をめぐる不透明感はやや和らぐと思われます。第三者の視点から見ると、米国政府は、関税と労働力の供給の減少によって経済における供給を縮小させていると言えます。一方、欧州では、成長が停滞する中で需要を大幅に押し上げるための準備が進められています。中期的には、後者の方が資本市場にとってより好ましい環境を創出するでしょう。

不透明な環境下でも、好調な1週間となりますように。