重大な局面

この1週間は、いくつもの重大な局面に彩られたものとなりました。米連邦準備制度理事会(FRB)が最新の金融政策決定を発表しただけではありません。大統領選挙と連邦議会の上下両院選挙という、さらに重大な選択が米国民によって下されました。政治的な出来事が株式市場に与える影響は長続きしないとよく言われますが、この通説を今日の世界に安易に当てはめることはできません。米国の選挙の結果は、特に経済にとって重要な意味を持ちます。貿易(関税)、外交政策、規制、気候政策などは、議会の大多数の同意が得られなくても大統領に変更の権限がある重要分野です。一方、議会は、連邦予算をコントロールする力を持っています。つまり大統領は、連邦税と連邦政府の支出に影響するほとんどの政策について、下院と上院の両方で過半数の賛成を得なければなりません。この点に関して、両候補は財政拡大政策に意欲的であるように思われ、少なくとも短期的には、経済を刺激する効果がありそうです。とはいえ、カマラ・ハリス氏はライバルのドナルド・トランプ氏よりも、追加支出を賄うための増税に傾いています。トランプ氏は貿易関税の引き上げに主眼を置き、また、金融緩和政策も支持していますが、これらの政策は民主党の対立候補ハリス氏の政策綱領には見られない争点です。

選挙までの数日間、米株式市場はドナルド・トランプ氏の勝利を予想していたように見受けられます。その場合、株式市場の上昇にはすでに、トランプ氏が公約した減税(あるいは、同氏が過去に実施した時限的減税措置の延長)が織り込まれていたと考えられます。そう考えれば、バリュエーションの上昇もうなずけます。インフレの見通しについても、同様のパターンが見られます。ユーロ圏では、前年比の物価上昇率が引き続き若干低下すると予想されますが、米国ではインフレ見通しがやや強まっています。その理由は、市場がすでにトランプ氏の貿易関税を織り込んでいるからかもしれません。

今週のチャート

出所:LSEG Datastream, Allianz GI Capital Markets & Thematic Research, 2024年11月4日現在。

過去の実績は、将来を保証するものではありません。

来週を考える

来週はさまざまな経済指標が控えています。しかし、総合的に見て、これらの指標が大きなサプライズをもたらす可能性は低いでしょう。つまり、市場への影響は最小限にとどまると思われます。

火曜日はドイツの消費者物価指数(CPI)の確定値が公表され、水曜日は米国の(コア)インフレ指標が発表されます。続いて木曜日には、米国の生産者物価指数(PPI)が発表されます。金融政策当局の決定に影響を与えるような予想外の数字が出る可能性は極めて低いと思われます。火曜日発表のドイツのZEW景況感指数からは、Ifo景況感指数のわずかな改善と一致するような改善が見られるかどうかが明らかになります。木曜日にはユーロ圏の(かなり)遅行的な鉱工業生産指数と第3四半期の国内総生産(GDP)速報値が発表されます。週の終わりには、中国の鉱工業生産と、(注目度の低い)ニューヨーク連銀製造業景気指数が控えています。

今後1週間で最も注目すべきは、米国の選挙結果と経済への影響、そして金融政策と地政学的政策でしょう。この点については、大きな不確実性が予想されます。最後に、地政学的情勢は相変わらず緊張の種であり、特に中東が注目を集めています。

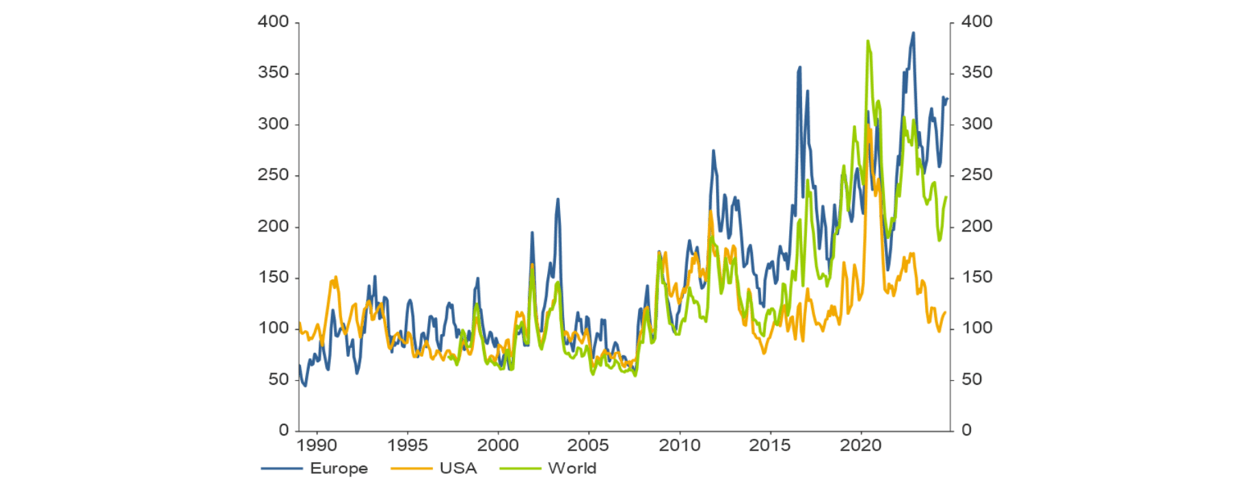

もう一つの顕著な傾向は、世界の一部地域で、経済政策に関する報道から不確実性の高まりがうかがえることです。少なくとも「経済政策不確実性指数」は、そう示唆しています。この指数は、経済や経済政策に関する各国の報道を分析し、高いリスクや不確実性をはらむニュースを集約して指数化したものです。興味深いことに、この指数は、米国については中立的な水準で推移しているものの、世界全体の報道、特に欧州の報道は、経済リスクを際立たせるニュースの割合がかなり多くなっています(「今週のチャート」参照)。欧州の報道では、ドイツの動向が大きな比重を占めています。

今後数週間は、市場のボラティリティが高まることが予想されます。その一方で、テクニカルな状況は安定しており、スワップスプレッドや欧州中央銀行(ECB)のシステミックストレス指標 (Composite Indicator of Systemic Stress:CISS)、セントルイス連銀金融ストレス指数といったリスク指標は、実際の環境が比較的安定していることを示しています。

落ち着いた市場環境に恵まれますように。