世界の選挙ラッシュ:市場への影響は?

政治的期待に基づいた投資行動は、危険をはらんでいます。これを明確に示したのが、2016年の米大統領選挙でした。2016年11月7日夜に選挙結果に注目が集まると、市場は当初動揺し、S&P 500先物は夜間取引で5%も下落しました。しかし、翌11月8日の現物取引開始時には損失は急速に解消しており、引けまでに株価は堅調に1.2%上昇しました。

このことは、重要な教訓を含んでいます。第1に、大きな選挙の熱気の中では、市場のファンダメンタルズを見失いがちになるということです。第2に、政治指導者は経済的成果を誇示したがるかもしれませんが、彼らの手柄によるところは、一般に思われているほど大きくはないということです。

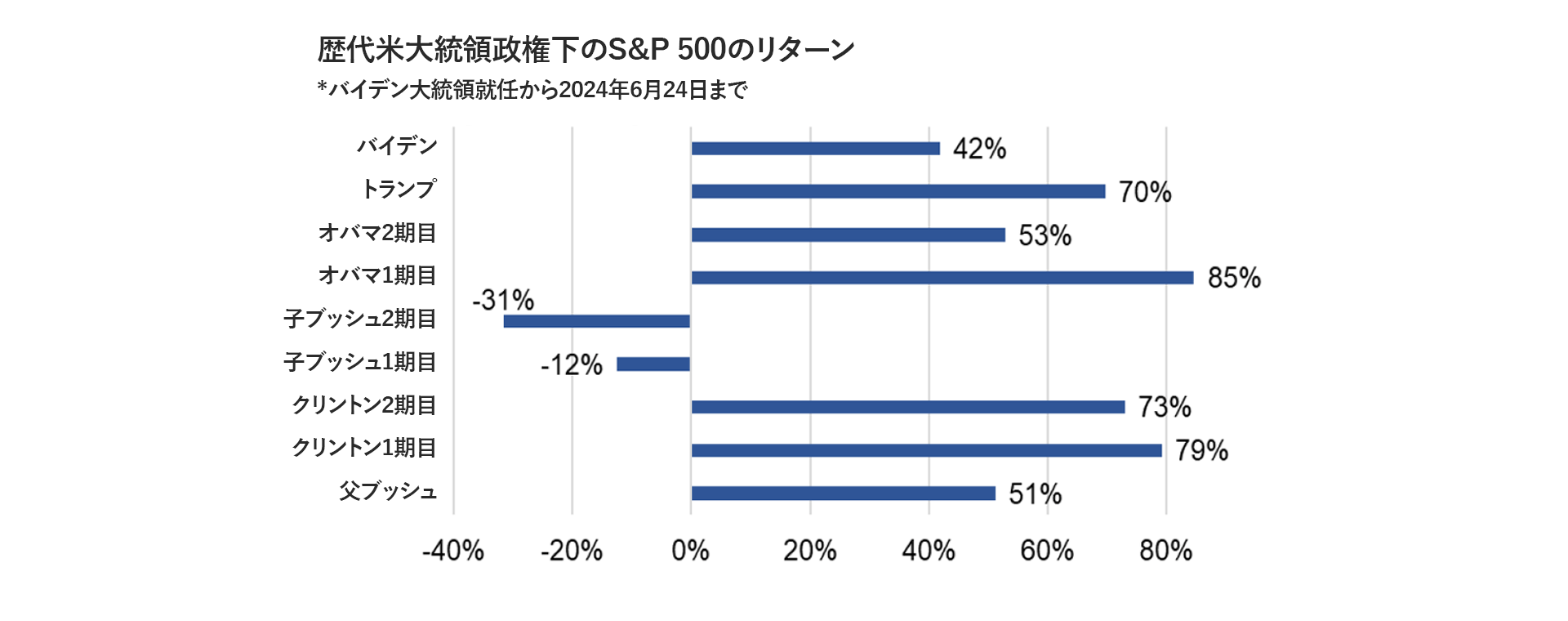

たとえば、米国株はトランプ政権下で70%近く値上がりしました。これは悪くない数字であり、現時点まで42%上昇を記録しているバイデン政権下のパフォーマンスを上回ることになりそうです。しかし、トランプ時代もバイデン時代も、株価のパフォーマンスはオバマ大統領の1期目やクリントン大統領の1期目・2期目ほどではありませんでした(「今週のチャート」を参照)。このことは、政府のリーダーシップは重要ではあるものの、時には他の材料の方が支配的になることを示しています。そうした材料には、外因的なショック、新しいテクノロジー、家計収支、金融政策、企業利益、レバレッジ、バリュエーションなどがあります。

この投資パラダイムは、米国以外にも当てはまります。2024年は、およそ40億人、つまり世界人口のほぼ半数が選挙で投票することになっています(一部はすでに投票を終えています)。これから数週間は、フランスと英国で大きな政治的変化が起こるかもしれません。11月5日には米国で、再び厄介なものになりかねない選挙が行われます。

今日の環境では、政治的動機に基づく投資が失敗する可能性は非常に大きくなっています。選挙結果が出た後、市場の注目は再び、長期的に株主価値を高める実際的な要因に集まる可能性があることを念頭に置いておく必要があります。

今週のチャート

米国株は、民主党政権下でも共和党政権下でも好調なパフォーマンスを発揮できる

出所: AllianzGI - Global Economics & Strategy; Investopedia.com; 2024年6月24日

来週を考える

来週から2024年後半が始まります。つまり、企業の決算シーズンが間もなくスタートします。この週には英国の選挙が予定されており、フランスの2段階方式の国民議会選挙に関するトップニュースや、米大統領選挙の最初の討論会に関する論評など、投資家の目を引きそうなニュースが盛りだくさんです。

経済ウォッチャーが注目する材料としては、まず月曜日に、中国の6月の財新製造業購買担当者景気指数(PMI)が発表されます。このところ続いている上昇がさらに拡大するかどうかが注目されるでしょう。他にも、日本の消費者と企業の景況感、英国の住宅価格、米国のISM製造業PMIなどの重要な指標が控えています。

火曜日は、ユーロ圏の6月のCPI上昇率の速報値が注目されます。その結果は、ECBが来月金利の動向を決定する際に重要な役割を果たす可能性があります。

水曜日には、中国、ユーロ圏、ドイツ、イタリア、フランス、スペイン、英国、ブラジル、米国の6月のサービス部門PMIが続々と発表されます。また、米国の工場受注 、カナダの貿易統計、ユーロ圏の生産者物価指数(PPI)上昇率も発表されます。

木曜日に発表を控えている重要な統計には、ドイツの工場受注と日本の家計支出*などがあります。英国では、14年続いた保守党支配から労働党が政権を奪取するかどうかを決定する投票が行われます。同じ日に米国市場が7月4日の独立記念日で休場となるのは、皮肉な巡り合わせと言えるかもしれません。

週を締めくくる金曜日には、ユーロ圏の小売売上高、日本の先行経済指標、米国の6月の雇用統計が控えており、明るい結果が予想されています。コンセンサス予想では、米国の雇用者数の伸びは5月の27万2,000人増という持続不可能なペースからは減速するものの、依然として19万人増の強い数字になると見られています。失業率は4%を維持する見込みです。

良い1週間をお過ごしください。そして、選挙に行くのをお忘れなく。

*日本時間では金曜日に5月の家計調査・消費支出が発表の予定