トランプ関税政策に対するアジアの備えは十分か?

米国主導の世界貿易戦争のリスクはまだ色濃く残っているように思われます。トランプ米大統領は1月20日、予想に反し関税措置を取りませんでしたが、カナダ、メキシコ、中国に対し、米国への不法移民とフェンタニルの流入問題に対処しなければ、早ければ2月1日にも関税を課すと警告しました。トランプ氏はまた、米通商代表部に対し、中国による第1段階の米中経済・貿易協定の遵守状況と不公正な貿易慣行に関する検証を4月1日までに実施するように求めました。これは、さらなる制裁的な貿易措置の導入の前触れになることが予想されます。

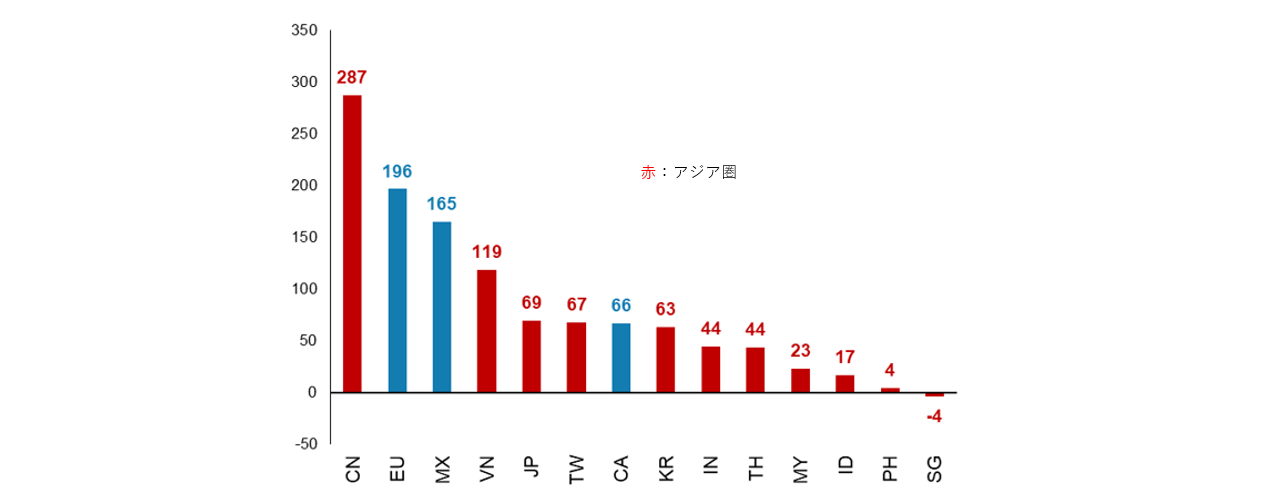

トランプ大統領の保護主義的措置は、中国、そしてアジアの成長と外需に悪影響を及ぼすでしょう。最も大きな打撃を受けるのは、シンガポール、香港、韓国、ベトナム、タイといった輸出中心のアジアの小国です。これらの国々は、G3(米国、EU、中国)の最終需要の影響を非常に受けやすいだけでなく、差し迫る輸出低迷に耐えられるほど国内需要が強くないからです。台湾とマレーシアも輸出に依存していますが、その国内需要は人工知能関連の投資によって支えられています。

一方、国土が大きいアジアの国々は、トランプ氏の保護主義政策による打撃をそれほど受けません。中国、インドネシア、日本、インド、オーストラリア、フィリピンなどでは、国内総生産(GDP)のうちG3の最終需要に影響される部分は12%を下回っています。この中で最も影響を受けやすいのは中国ですが、中国政府は待ち受ける難局に備えているように見受けられ、年内に財政・金融刺激策を強化することで、積極的な成長目標を死守しようとしています。マクロ経済の安定性を高めるために、人民元と中国国債利回りは、さらに下落する可能性が高いと見られます。

他のアジア諸国については、インドとインドネシアが、低迷する内需を支えるためにさらなる金融緩和に踏み切ると予想されます。インド準備銀行(RBI)は、国内経済に一息つく余地を与え、インドルピーの柔軟性を高めるために、近いうちにインドの政策金利を引き下げる公算が高いと考えます。インドネシア中央銀行はすでに金融緩和を開始しており、1月に予想外の政策金利の引き下げを実施しました。金融政策当局が成長重視の姿勢を維持する中、インドネシア国債の利回りは低下し、インドネシアルピア安がさらに進行することが見込まれます。

今週のチャート

アジアの貿易は、米国市場の影響を大きく受けている 対米貿易黒字

(単位:10億米ドル、12カ月移動平均、2024年9月現在)

注: CN=中国, EU=欧州, MX=メキシコ, VN=ベトナム, JP=日本, TW=台湾, CA=カナダ, KR=韓国, IN=インド, TH=タイ, MY=マレーシア, ID=インドネシア, PH=フィリピン, SG=シンガポール

出所:CEIC, Morgan Stanley, AllianzGI Global Economics & Strategy。

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

これまでの1週間は米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)が市場の注目を集めましたが、次の1週間は中国、ユーロ圏、米国の購買担当者景気指数(PMI)と米国の1月の雇用統計が注目されます。 月曜日は、中国、ユーロ圏、米国の1月の製造業PMIが発表されます。中国と欧州のPMIは低下する一方、米国のPMIは引き続き底堅く推移すると予想されます。 火曜日は、米国の12月の雇用動態調査(JOLTS)が発表されます。その結果は引き続き、労働市場の正常化を示唆する可能性があります。 水曜日は、中国とユーロ圏の1月のサービス業PMIが控えています。米国では、1月の米供給管理協会(ISM)非製造業景況指数とオートマチック・データ・プロセッシング(ADP)雇用統計が発表されます。 木曜日は、ユーロ圏の12月の小売売上高成長率が発表され、消費需要の強さが明らかになります。また、米国の直近の失業保険の新規申請件数と継続受給者数も発表されます。 金曜日は、米国で2月のミシガン大学消費者信頼感指数の速報値が公表されます。また、1月の非農業部門雇用者数と失業率も発表されます。これらの数字は、労働市場の底堅さを測る指標となります。 トランプ2.0への備えが万全でありますように。