今週のチャート

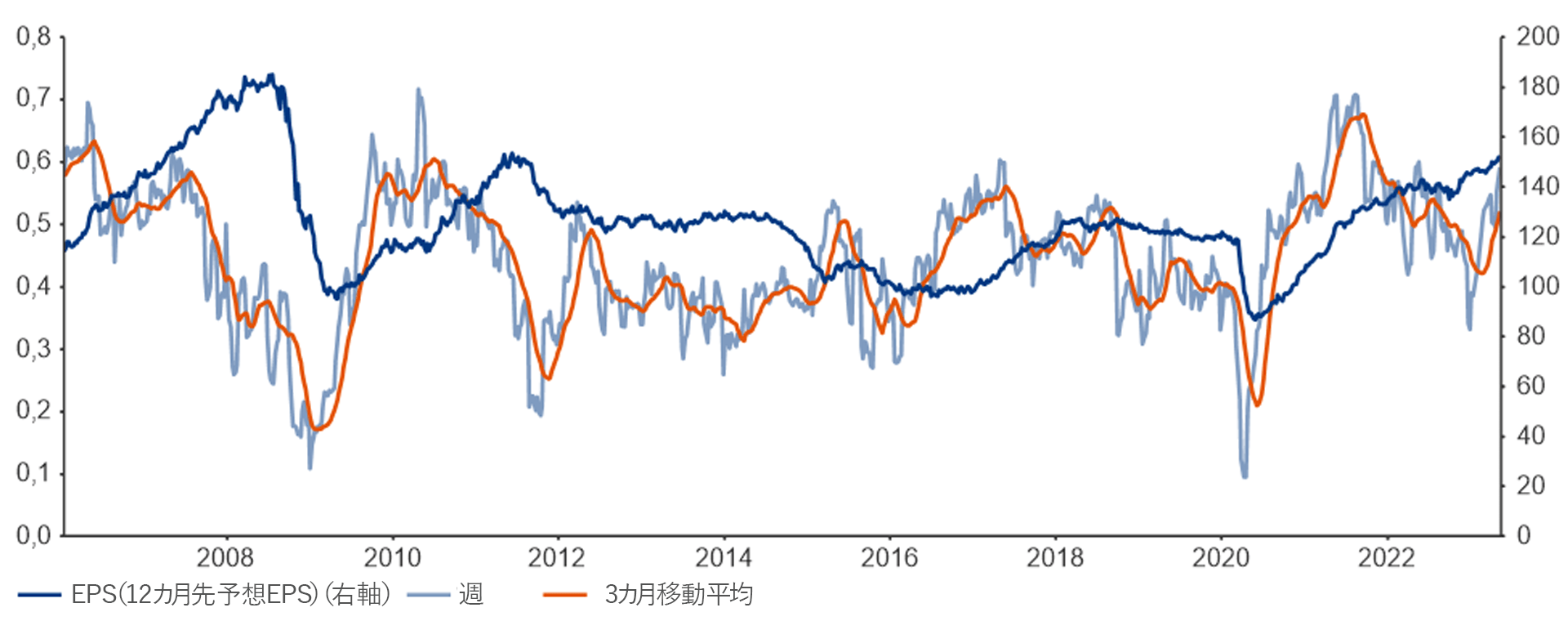

企業利益 欧州地域の利益と修正幅が再び上昇

MSCIヨーロッパ

EPS=12カ月先予想EPS; 改定=週単位で#up/(#up+#down)

出所:AGI, Refinitiv Datastream

企業利益 欧州地域の利益と修正幅が再び上昇

MSCIヨーロッパ

EPS=12カ月先予想EPS; 改定=週単位で#up/(#up+#down)

出所:AGI, Refinitiv Datastream

【ご留意事項】

• 本資料は、アリアンツ・グローバル・インベスターズまたはグループ会社(以下、当社)が作成したものです。

• 特定の金融商品等の推奨や勧誘を行うものではありません。

• 内容には正確を期していますが、当社がその正確性・完全性を保証するものではありません。

• 本資料に記載されている個別の有価証券、銘柄、企業名等については、あくまでも参考として申し述べたものであり、特定の金融商品等の売買を推奨するものではありません。

• 過去の運用実績やシミュレーション結果は、将来の運用成果等を保証するものではありません。

• 本資料には将来の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における当社の見解または信頼できると判断した情報に基づくものであり、将来の動向や運用成果等を保証するものではありません。

• 本資料に記載されている内容・見解は、特に記載のない場合は本資料作成時点のものであり、既に変更されている場合があり、また、予告なく変更される場合があります。

• 投資にはリスクが伴います。投資対象資産の価格変動等により投資元本を割り込む場合があります。

• 最終的な投資の意思決定は、商品説明資料等をよくお読みの上、お客様ご自身の判断と責任において行ってください。

• 本資料の一部または全部について、当社の事前の承諾なく、使用、複製、転用、配布及び第三者に開示する等の行為はご遠慮ください。

• 当社が提案する戦略および運用スキームは、グループ会社全体の運用機能を統合したものであるため、お客様の意向その他のお客様の情報をグループ会社と共有する場合があります。

• 本資料に記載されている運用戦略の一部は、実際にお客様にご提供するにあたり相当程度の時間を要する場合があります。

対価とリスクについて

1. 対価の概要について

当社の提供する投資顧問契約および投資一任契約に係るサービスに対する報酬は、最終的にお客様との個別協議に基づき決定いたします。これらの報酬につきましては、契約締結前交付書面等でご確認ください。投資一任契約に係る報酬以外に有価証券等の売買委託手数料、信託事務の諸費用、投資対象資産が外国で保管される場合はその費用、その他の投資一任契約に伴う投資の実行・ポートフォリオの維持のため発生する費用はお客様の負担となりますが、これらはお客様が資産の保管をご契約されている機関(信託銀行等)を通じてご負担頂くことになり、当社にお支払い頂くものではありません。これらの報酬その他の対価の合計額については、お客様が資産の保管をご契約されている機関(信託銀行等)が決定するものであるため、また、契約資産額・保有期間・運用状況等により異なりますので、表示することはできません。

2. リスクの概要について

投資顧問契約に基づき助言する資産又は投資一任契約に基づき投資を行う資産の種類は、お客様と協議の上決定させて頂きますが、対象とする金融商品及び金融派生商品(デリバティブ取引等)は、金利、通貨の価格、発行体の業績・財務状況等の変動、経済・政治情勢の影響を受けます。 従って、投資顧問契約又は投資一任契約の対象とさせて頂くお客様の資産において、元本欠損を生じるおそれがあります。 ご契約の際は、事前に必ず契約締結前交付書面等をご覧ください。

アリアンツ・グローバル・インベスターズ・ジャパン株式会社

金融商品取引業者 関東財務局長 (金商) 第424 号

一般社団法人 資産運用業協会に加入

一般社団法人 第二種金融商品取引業協会に加入