米国と対照をなす、中国の親ビジネス政策への転換

最近の米国の政策は、ビジネスを支援する姿勢が薄れていると考えます。トランプ大統領が米国の貿易相手国に課した関税は、世界の貿易取引にはマイナスの影響を及ぼします。不法移民の強制送還や連邦職員の解雇も市場のセンチメントを損ない、米国の成長・インフレ見通しを弱めています。その結果、消費者信頼感指数は悪化し、「米国例外主義」の持続可能性に疑問を投げかけています。

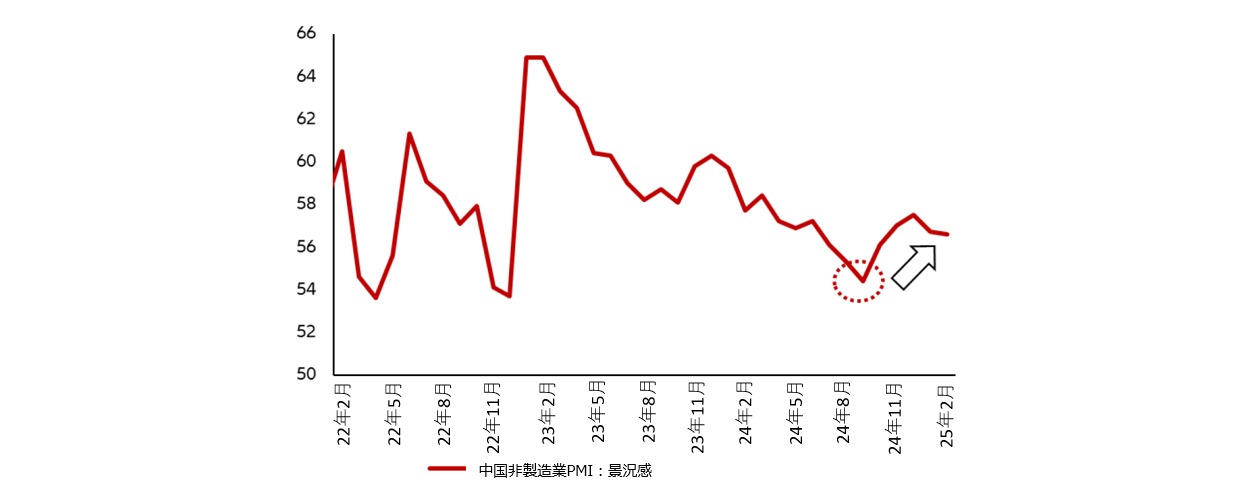

対照的に、中国はトランプ大統領の保護主義的な措置を受け、完全に親ビジネス的な姿勢に転じています。大きな注目を集めた習近平国家主席主催の民間企業シンポジウムは、従来の抑制的な政策からの劇的な転換を意味するものでした。テクノロジー面では、ディープシークの成功は画期的であり、米国の制裁下での中国の技術発展について市場が長年抱いていた懐疑的な見方を覆しました。「政府活動報告」では、財政政策の拡大も打ち出され、2025年の財政赤字の拡大と、国内需要を刺激するための国債発行枠の引き上げが盛り込まれています。

こうした中国と米国の政策姿勢の違いが、最近の両国の市場パフォーマンスの差異の背景にあるのかもしれません。米国の政策リスク上昇が「トランプ・トレード」の反転につながり、米国株式相場の下落、米国債利回りの低下、ドル安を招いている可能性があります。一方、中国では、習近平政権の政策転換とディープシークの飛躍的な技術的進歩が追い風となって、テクノロジー株主導の株価上昇、国債利回りの上昇、人民元の安定化が見られました。投資家は、グローバルな投資テーマの転換が起こりつつあることに留意する必要があると考えます。

今週のチャート

中国の景況感は最悪の水準から改善

出所:CEIC, AllianzGI Global Economics & Strategy

過去の実績や予測、予想、見込みは将来の実績を示すものではなく、また、将来のパフォーマンスを示唆するものではありません。

来週を考える

来週は、ユーロ圏の各種信頼感指数と米国の消費者信頼感指数が注目されます。

月曜日は、ユーロ圏と米国の3月の製造業とサービス部門の購買担当者景気指数(PMI)が発表されます。

火曜日は、米国で3月の全米産業審議会(コンファレンスボード)消費者信頼感指数が発表されます。市場は、前月の98.3から94へとさらに悪化すると予想しています。

水曜日は、米国の2月の耐久財受注が控えています。市場予想では、季節調整後で前月比0.7%減となる見通しです。

木曜日は、米国の2024年第4四半期の国内総生産(GDP)成長率の確報値、直近の失業保険の新規申請件数と継続受給者数が発表されます。

金曜日は、ユーロ圏の3月の消費者信頼感指数が公表されるほか、経済信頼感指数、鉱工業信頼感指数、サービス業信頼感指数も控えています。米国では、3月のミシガン大学消費者信頼感指数の確報値と、個人消費支出(PCE)価格指数(総合・コア)が発表されます。

幸運と高いリターンに恵まれますように。